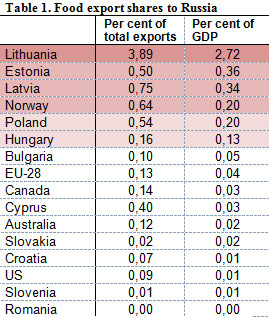

Санкции введенные РФ против поставщиков сельхоз. продукции из ЕС в большей степени повлияли на центрально-европейские страны, входящие в союз, нежели на «центры» ЕС.

Согласно недавно опубликованному заявлению ЕБРР, основной удар пришелся на страны, чья продукция традиционно экспортировалась в РФ. В списке этих стран особо выделяется Литва и другие страны Балтии, а также Польша. Далее идут такие страны, как Норвегия, Венгрия, Болгария и прочие. При этом не стоит преуменьшать удар по экономике стран: как считают в ЕБРР удар будет носить серьёзный характер и повлияет на ВВП стран, для многих из которых характерно падение уровня экономического роста и другие кризисные явления.

Всего от экспорта в РФ / В % к ВВП страны

Распределение по основным видам экспорта

Как видно из данных приводимых ЕБРР наименее развитые страны ЕС пострадают от введения санкций существенно больше. В тоже время, в своём заявлении ЕБРР отдельно подчеркивает, что для многих стран, указанных в этом списке, характерен ре-экспорт продукции сельского хозяйства, т.е. — произведенное в других странах ЕС, через Литву и другие страны экспортируется в РФ под другим флагом. В этом случае, удар от санкций может быть меньше, зато сильнее пострадают уже другие отрасли экономики: торговля и сфера услуг, транспортные перевозки и логистика вообще.

Одновременно с этим, такого рода затоваривание может и уже играет свою роль в деле снижения цен на те или иные продукты питания, одновременно с этим оказывая влияние уже на банковский сектор, который финансирует сельское хозяйство, т.е. — влияние санкций и разразившаяся торговая война могут сыграть свою негативную роль на рынке сельхоз.производства, подтолкнув цены на продукцию вверх. Опять же — это скажется негативно в первую очередь на наиболее слабых странах ЕС, отнюдь не на его «центре».

Одним из путей «разрешения такого кризиса» видится специалистам банка во внешней экспансии продукции этих стран на рынки стран Бл.Востока, Африки, Азии, Казахстана и Белоруссии. При этом, они сами отмечают, что это опять же потребует дополнительных транспортных затрат. Кроме того, эксперты позабыли учесть затраты на завоевание части рынка под свои продукты, необходимость их раскрутки, затраты на хранение, конкуренцию с местными производителями и т.д.

Поэтому заявления об озабоченности ведущих экономик ЕС сложившейся ситуацией не что иное, как озабоченность сохранения в союзе слабых звеньев, которые были поставщиками дешёвой рабсилы, поставщиками дешевого сырья, объектами приложения капитала «старых центров», таких как Франция, Германия и их ближайшие союзники-соперники, в виде Италии, Австрии и прочих, наконец рынком сбыта товаров, да ещё и повязанные многими долговыми обязательствами и которые в этом отношении полностью зависели от своих внешних кредиторов. Во время кризиса, на фоне резкого ослабления местных экономик, даже переориентации некоторых из них на РФ, как Венгрии, резкое ослабление экспортной выручки, — потенциально могло бы нанести серьёзный удар по шатающейся экономике этих стран. Тем более, что лидируют среди них страны Прибалтики: Литва, Латвия, Эстония.

С другой стороны, экономисты банка оценивают возможное влияние санкций на ситуацию внутри РФ. Запрет на ввоз приведет к сильному нарушению внутренней торговли и росту цен. Последнее имеет место быть уже второй месяц подряд, по ряду отраслей произошел рост цен на 20-40%. Особенно в этом отличились сетевые магазины, которые под разговоры о санкциях начали оперативно повышать цены. Сами санкции затронут, по мнению экспертов до 50% от общего объёма всей ввозимой сельхоз. продукции, которая распределяется следующим образом: из ЕС — 30%, Лат.Америки — 16%, из Белоруссии — 10%, Украина и Китай — по 5%.

Падение ВВП, по их мнению составит 0,9% вообще и отдельно может отразиться на промышленности перерабатывающей сельхоз. продукцию, которая составляет до 2% ВВП страны. В ряде отраслей это может иметь серьёзные последствие, так в рыбопереработке импортируется до 37% сырья, всего переработка сельхоз.сырья импортирует для своих нужд 15% от объёма его суммарного импорта. Последнее, в условиях, когда повышение производства отечественного сельского хозяйства может заместить не более 15% от общего объёма ввозимого сырья (благодаря дозагрузки мощностей, которые сейчас ниже на 4% от среднего по стране), означает снижение потребления, возможные увольнения в промышленности переработки сельхоз.продукции, понижение материального уровня граждан РФ вообще.

Для экономики РФ в целом, это может иметь в качестве последствия более резкое раскручивание инфляции, из-за вклада цен на продукты питания в общий «инфляционный котел» — до 30%, и как следствие повышение цен на 10% по 60% всех категорий и наименований продуктовых товаров, но не на 20-40% и более, как это происходит сейчас. Это тем более очевидно, что запасы по выручке по многим отраслям торговли продуктами питания были сделаны на несколько месяцев вперед (по состоянию на апрель, в среднем от 5 месяцев и более), что обеспечивало некую свободу маневра. Однако, в силу того, что это требовало умерить аппетиты собственников продуктовых сетей, совершенствования маршрутов поставок и прочих затратных действий, — компенсировать было решено за счёт граждан.

Как следует из одного еженедельного отчета, подготовленного НИУ ВШЭ, санкционный удар придётся в первую очередь по низко- и среднедоходным группам населения РФ.

Доля расходов на покупку продуктов питания в потребительских расходах домохозяйств трех 10%-ных групп с низкими доходами превышают 40%, в то время как у верхней 10-процентной группы она составляет всего 16%. При этом абсолютно во всех доходных группах доля мяса, рыбы, молочной и плодоовощной продукции в структуре продовольственного потребления составляет более 65%. «Ухудшение ситуации на продовольственном рынке одновременно со все продолжающейся стагнацией в экономике может вынудить низкодоходные группы населения сокращать своё потребление и, в перспективе, вернуться к использованию личных подсобных хозяйств. Что же касается средне- и высокодоходных групп населения, для них неизбежным становится снижение качества потребительской корзины» / finmarket

При этом отмечается, что далеко не все цифры, на основании которых были приняты решения о применении санкций, были реальны. Во многих случаях, вольно или же нет, но Минсельхоз занижал цифры, а значит и последствия принимаемых решений. При этом, уже на данный момент, изменить свою продуктовую корзину вынуждены 8% граждан.

Таким образом, в развязанной торговой войне, все заинтересованные стороны исходили из своекорыстных интересов групповой верхушки — это касалось, как российского, так и европейского и американского истеблишментов. Среди пострадавших оказались, в первую очередь, наиболее низкооплачиваемые и низкодоходные представители граждан, практически всегда это совпало с наиболее эксплуатируемыми слоями рабочего класса, служащих, интеллигенции, среди которых традиционно много женщин, — все они оказались заложниками империалистических амбиций и попыток передела внешних рынков со стороны РФ, ЕС и США.