Основатель Facebook Марк Цукерберг и основатель Alibaba Джек Ма (Фото: Reuters/Pixstream)

Резюме. Роль внеэкономического принуждения при капитализме ниже, чем в других формациях, но зато осуществление его делается более изощрённым, а действие — всё хуже заметным. В рамках этой тенденции технологическое развитие позволяет убрать главный фактор, стимулирующий сопротивляться «кнуту» и «прянику» системы: личный характер и принуждения, и побуждения (к поощряемым действиям). Благодаря развитию системы социального рейтинга, подавление одних и поощрение других делаются безличными, «разлитыми в воздухе», созданное ими неравенство как бы естественно, и противодействовать ему много труднее. В том числе в силу этих тенденций идеологическому конструкту «тоталитаризма» больше всего соответствуют не СССР-ГДР-Куба, а развитые капстраны, особенно США и Китай — первопроходцы в системах слежки и подавления. О чём рассказывается в материале.

Что такое социальный рейтинг (или кредит)?

Содержание

Социальный рейтинг — это функция, задающая индивиду определенное числовое значение на основании значений параметров индивида. К таким параметрам относятся: гражданство, возраст, пол, национальность, профессия, семейный статус, доход, наличие собственности, история покупок, поисковая сетевая история, активность в соцсетях, субъективная оценка индивида другими субъектами (например, водителями такси, или пассажирами такси, коллегами на работе, случайными прохожими) и т.д.

На данный момент нет единой системы нет, алгоритмы и список параметров по которым идет расчет не раскрывается. На данный момент в России нет и системы регулирования социального рейтинга, а значит, каждая компания имеет право использовать рейтинг, соблюдая лишь единственное условие — нераскрытие персональных данных.

Но раскрытие персональных данных не требуется для “хеш-функции” социального рейтинга. Именно отсутствие законодательного регулирования привело возможности использования больших даже не обезличенных данных (см. ссылки).

Zhima близко

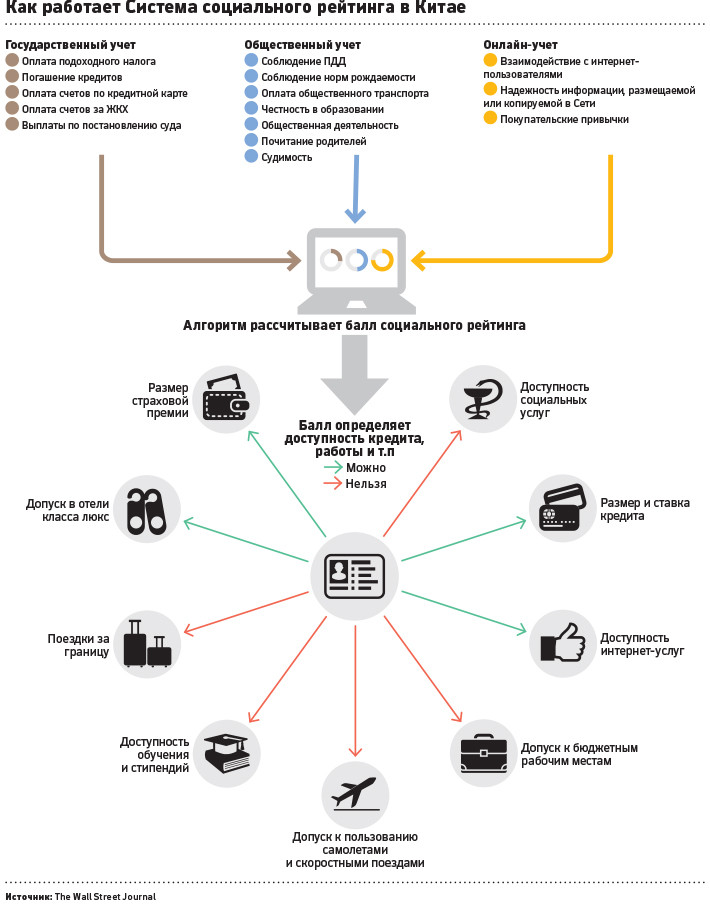

Первым совсем открыто и без объяснений по типу “во имя гуманизма и справедливости” систему социального рейтинга применили в Китае. Alibaba (внедрившая систему Zhima Credit, иначе ее еще называют Sesame Credit), Tencent Credit и еще 6 других коммерческих компаний получили государственную поддержку Китая (в точности, разрешение от PBOC — People’s Bank of China) и карт бланш на использование данных активности пользователей, собранных компаниями. Каждая из 8-ми компаний внедрила свою систему социального рейтинга, с несколько отличающимися алгоритмами начисления очков за одобряемое компанией поведение пользователя.

Самая обширная по количеству вовлеченных пользователей система Zhima Credit (согласно официальным данным) покоится на пяти разноразмерных слонах:

35% рейтинга — это классическая общая кредитная история, основанная на использовании Alipay, своевременной оплате счетов и налогов;

25% рейтинга — финансовые возможности индивида, в точности сумма на счете Alipay и статус кредитной карты Huabei системы Alipay, статус в система Yuebao и др.;

20% рейтинга — покупательная активность в интернете, которая учитывает характер покупок и страну их происхождения. Так, например, товары заказанные из Японии могут понизить рейтинг;

15% рейтинга — личные характеристики, такие как образование, место жительства, профессия, семейный статус;

5% рейтинга — представленность и активность в социальных сетях и “качество”, а у нас бы сказали “статусность” друзей.

Источник РБК

По большому счету только 20% системы Zhima Credit правомерно называть социальным рейтингом. Так как, система хоть и позиционируется как имеющая серьезную социальную регулирующую функцию, но поощряет верность породившему её Алибабе. Это подтверждает и характер рекомендаций по повышению своего рейтинга на официальном ресурсе: чаще пользуйтесь сервисом Alipay, чаще делайте пожертвования с помощью Alipay (иначе ваши хорошие дела не видны) и давайте сервису более подробные данные о себе, тщательно заполняя анкету и становясь абсолютно прозрачными. Если говорить мемами: “садитесь на иглу одобрения”.

Пересесть на иглу одобрения несложно, сама система делает эту процедуру приятной во всех проявлениях — система Zhima Credit не является игрой с нулевой суммой. При первом входе в систему, начальный рейтинг составляет 600 очков, что уже является неплохим (чуть выше среднего) уровнем рейтинга, возможные значения которого варьируют от 350 до 950 очков.

И хоть использование коммерческой системы рейтинга не является обязательным, вовлечение в систему идет на нескольких уровнях. Во-первых, уровень кредита значительно зависит от времени его использования. То есть, чем раньше вы отдадитесь Большому брату, тем вероятнее, вы станете его любимой женой.

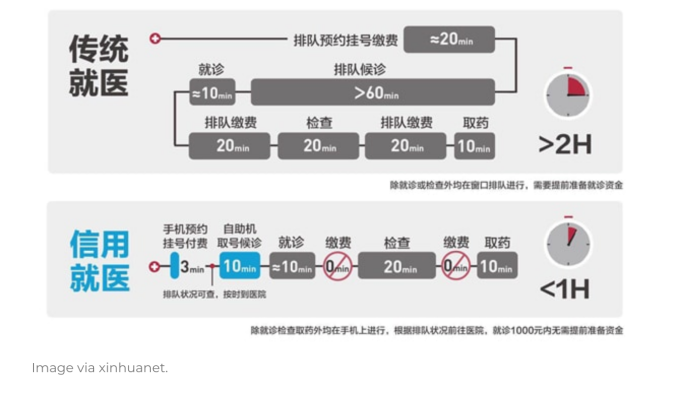

Во-вторых, правильное с точки зрения системы поведение дает ряд привилегий, например, упрощение бюрократических процедур, скидки, возможности не оставлять залог при аренде машин, мотоциклов, самокатов и тд. Использование Zhima Credita само по себе уже дает возможность значительно сократить длительность посещения врачей так как ускоряет процедуру оплаты и регистрации.

В-третьих, социальный рейтинг становится опознавательной системой свой-чужой, которую добровольно используют даже на сайтах знакомств.

В-третьих, социальный рейтинг становится опознавательной системой свой-чужой, которую добровольно используют даже на сайтах знакомств.

Однако рейтинг можно и понизить, например, покупкой не одобряемого системой товара (включая книги), или покупкой времени на игровом портале. Особо отчаянные могут понизить свой социальный рейтинг вплоть до попадания в блокировочный лист (失信黑名单). Последнее накладывает ограничение на передвижение (покупку билетов на поезда, самолеты, аренду транспорта), на работу, на кредит, на устройство детей в частную школу. И если ограничение на передвижение без суда и следствия, а только на основе коммерческого рейтинга кажется еще хоть как-то терпимым, то плата детей за “грехи” своих отцов выглядит более чем спорной. Действительно, система несколько напоминает распиаренную по социальным сетям серию из сериала “Black Mirror”.

Вообще, сетевые транзакции — это основа слежения коммерческих рейтинговых систем. Более широкую систему наблюдения за личностью применяет государственная система социального кредита, использующая как камеры наружного наблюдения с возможностью распознавания, так и нанятых людей, собирающих данные о поведении своих соседей на постоянной основе.

Согласно Плану построения системы социального кредита на 2014-2020 годы (Plan for Building Social Credit Reference. System (2014-2020) Guo Fa [2014] No.21), в Китае построение и апробация системы социального кредитования подходит к завершению. Апробация шла быстро и на разных площадках. Так, еще в 2018 году, в Китае решая проблему велосипедной парковки в больших городах, одним из основных способов регулирования парковочных мест выделили систему социального кредита.

(Для управления парковочными местами требуется ввести систему социального кредита.)

Характерно, что система социального кредитования касается не только физических лиц, но и лиц юридических. Национальная система регулирования «Интернет+», способная интегрировать несколько правительственных баз данных Китая, введена в опытную эксплуатацию в сентябре 2019 года. Система будет динамически отслеживать и собирать информацию о работе каждого предприятия, используя свою систему оценки предприятий в соответствии с требованиями правительства Китая.

Характерно, что система социального кредитования касается не только физических лиц, но и лиц юридических. Национальная система регулирования «Интернет+», способная интегрировать несколько правительственных баз данных Китая, введена в опытную эксплуатацию в сентябре 2019 года. Система будет динамически отслеживать и собирать информацию о работе каждого предприятия, используя свою систему оценки предприятий в соответствии с требованиями правительства Китая.

Финансовая мощь Китая гарантирует вовлечение и других государств в эту рейтинговую систему. Так, Торговая палата Европейского союза в Китае и Sinolytics, берлинская консалтинговая компания, специализирующаяся на Китае, призвали европейские компании и европейские правительства “подготовиться к скорейшему реагированию”. Подготовиться к скорейшему реагированию – это значит встроиться в систему социального рейтинга Китая.

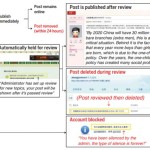

(Это система социального рейтинга США, возникшая раньше Zhima credit)

Что же такого страшного в системе социального кредита или социального рейтинга?

Мы еще толком не знаем, что это за штука такая, мы смотрим на нее издалека. Но наученные на антиутопиях мы опасаемся Большого брата, который проявляет себя как главный цензор и распределитель благ строго согласно месту в социальной иерархии, неведомому безжалостному алгоритму. Мы боимся статичной иерархии, необратимости потери власти над своей судьбой, невозможности выйти из системы, невозможности войти в систему, неспособности выбирать и решать. Мы страшимся потерять Свободу, которую и не знаем. Не так уж много выбора дано нам в жизни, мы ограничены начальными условиями своего рождения. Но эту несвободу большинство из нас воспринимает как данность, некоторые — даже как справедливость, как карму, как искупление, как стабильность.

Но разве наша жизнь ранее не зависела от того, сколько у нас денег, какое у нас образование, как-где-с кем мы живём? Разве не были мы заданы языком, нацией, полом, гражданством, годом рождения? Разве не определял нашу судьбу круг общения и связей?

Мы боимся неустанного зоркого глаза и потери своей комнаты, места, где мы может обитать без надзора (Своя комната — эссе Вирджинии Вульф).

В отношении социального рейтинга мнения людей, как всегда и бывает, разделились. Крайние формы с одной стороны требуют тотального контроля и чипирования, а с другой — отмены ИНН.

Какие же плюсы и минусы этой системы?

Плюсы:

-

Добропорядочные граждане будут иметь больше преимуществ.

На этом, пожалуй, плюсы и закончились. Давайте поговорим о критериях добропорядочности. Всегда ли они объективны? Если субъективный компонент (оценка человека человеком) социального рейтинга будет превалировать над объективным компонентом, то социальный рейтинг станет абсолютным злом. В принципе по пути выбора доминирования субъективного компонента идет сейчас Китайский государственный социальный рейтинг, использующий человеческую систему оценки поведения. По этому пути двинулся и Яндекс, добавив субъективную взаимную оценку пассажиров и водителей в такси.

В серии под названием Nosedive 2016 года сериала Black mirror показано, как легко перейти из категории добропорядочности в категорию парий, когда твой рейтинг зависит от неформализуемых факторов. Как легко система социального кредита может превратиться в орудие мести и буллинга.

По большому счету социальный рейтинг работает и сейчас, только на данный момент он не имеет юридической силы. Так, в нашем обществе есть люди, которые вызывают симпатию практически у всех. Это обычно молодые здоровые красивые люди с хорошим достатком. Старые люди уже не вызывают такого восторга, старые люди не всегда и медицинское обслуживание получают на основании своей “ненужности” для общества. Правда ведь? Люди с дефектами внешности, инвалидностью не получат высокого рейтинга. Им бы иметь возможность на улицу выйти.

А что насчет бедных? Как у них с социальным рейтингом? Как у них с обычным ипотечным кредитом? Статистика говорит нам, что бедные платят больше налогов, получают высокие ставки по кредитам только потому, что они бедные, платят дороже за одни и те же товары и много ещё в чём грабятся капиталистической системой, и без того выбрасывающей их из жизни (см. также ссылки).

А что насчет женщин? Многочисленные данные говорят, что женщины переплачивают по банковским кредитам, потому что зарабатывают на 10-70% меньше, чем мужчины (см ссылки). И это касается женщин любого уровня достатка, как коснулось недавно даже жены Безоса. А что там с нетитульными нациями? Много ли им дают ипотечных кредитов? А работу?

Что же значат эти “ошибки” алгоритмов кредитования? И не будет ли связи с социальным рейтингом? А нет никаких ошибок. На самом деле система не ошибается, система покорно обучилась на том, как сейчас функционирует мир, как обучился искусственный Олег материться. Ведь в современном мире бедные всегда платят больше.

А что со внешностью и зарплатой, например? Какие там “ошибки” системы? Масштабные исследования 1997 и 2006 годов показали (см ссылки), что привлекательные люди зарабатывают на 9% больше, чем средне привлекательные люди и на 15% больше, чем непривлекательные люди. Именно привлекательные люди будут получать высокий социальный рейтинг, который невозможно будет преодолеть трудом. А ведь заработная плата даже не считается субъективным фактором.

А как насчет социальных потрясений? Как они отражаются на кредитной истории и социальном рейтинге?

Интересно, что самый плохой социальный рейтинг имеет поколение миллениалов — рожденных с 1980 по 1996 годы. Именно это поколение свой взрослый период становления провело в момент упадка всех социальных институций (в результате падения СССР, да-да, падение Советского Союза повлияло на все страны мира). А как на счет рейтинга тех, кто пережил военные действия и другое горе?

Из рассмотрения этих случаев можно сделать вывод, который может понравится только небольшой части человечества, да и то, не всей этой части. Система социального рейтинга закрепит законодательно все предрассудки общества. А какие у нас предрассудки? В принципе, мы их уже описали. На социальный кредит влияет более 10000 параметров, куда входит раса, национальность, страна проживания, возраст, пол, здоровье, образование. Многое ли из этого вы можете изменить?

Социальный рейтинг закрепит все те измы, которым сейчас можно противопоставить законодательство. Отказы при приеме на работу, плохое качество обслуживания, ограничение в доступе к ресурсу будут иметь внешне формальный вид – плохой социальный рейтинг. Тогда как причина может быть банальным сексизмом, нацизмом, трудной жизненной ситуацией, болезнью. Итак, минусы социального рейтинга

-

Низкий рейтинг будут получать люди, которые и сейчас получают низкий рейтинг, только субъективность восприятия станет незыблемой непоправимой стеной, преграждающей путь к лучшей жизни для таких людей.

-

Социальный рейтинг укрепляет неравенство и дискриминацию по полу, возрасту, нации.

-

Социальный рейтинг не помогает уязвимым слоям населения, а делает их уязвимей. Социальный рейтинг отменяет социальную поддержку.

-

Систему невозможно отменить локально. То есть если Вы захотите отойти от тотальной оценки себя , у Вас не будет возможности.

-

Социальный рейтинг нивелирует такое понятие, как презумпция невиновности. Социальный рейтинг будет поражать людей в правах на основе морали и предрассудков очевидно не идеального общества, а не закона.

-

Нет системы разграничения использования запрещенных материалов, понижающих рейтинг, в исследовательских и учебных целях.

-

Нет системы восстановления рейтинга. Падение рейтинга приводит к застреванию в кредитной яме.

Литература

https://howmuch.net/articles/who-pays-more-taxes-rich-vs-poor (бедные платят больше)

https://www.researchgate.net/publication/225702859_Do_Women_Pay_More_for_Mortgages (женщины платят больше)

.https://www.scribd.com/document/17036602/Do-Women-Pay-More-for-Credit-Evidence-From-Italy (женщины платят больше)

https://www.sciencedirect.com/science/article/abs/pii/S0305750X12001842 (женщины платят больше)

https://www.thelist.com/77304/things-women-always-pay/ (женщины платят больше)

https://www.whatsonweibo.com/insights-into-sesame-credit-top-5-ways-to-use-a-high-sesame-score/ (социальные рейтинг)

https://news.camden.rutgers.edu/2019/05/female-adolescents-bullying/ (нацизм, сексизм и буллинг)

https://www.sciencedaily.com/releases/2019/05/190507110457.html (нацизм, сексизм и буллинг)

https://www.whatsonweibo.com/insights-into-sesame-credit-top-5-ways-to-use-a-high-sesame-score/ (социальные рейтинг)

https://wiwi.uni-paderborn.de/fileadmin/dep1ls6/Research/Beauty_and_the_Labor_Market_Hamermesh_Biddle.pdf (привлекательность и деньги)

https://econweb.ucsd.edu/~jandreon/WorkingPapers/beauty.pdf (привлекательность и деньги)

http://static.zhoudaosh.com/ (социальные рейтинг)

26BCF19119B2E3C9100279461CE7CE8404D31089065845C9FC319211C1100F72 (социальные рейтинг)

https://www.whatsonweibo.com/insights-into-the-social-credit-system-on-chinese-online-media-and-stark-contrasts-to-western-media-approaches/ (социальные рейтинг)

https://www.creditchina.gov.cn/xinyongyanjiu/yanjiuxinyongzhishi/201712/t20171218_100247.html (социальные рейтинг)

https://www.whatsonweibo.com/10-state-media-cartoons-on-chinas-social-credit-implementation/ (социальные рейтинг)

https://qz.com/519737/all-chinese-citizens-now-have-a-score-based-on-how-well-we-live-and-mine-sucks/ (социальные рейтинг)

https://www.nytimes.com/2019/07/16/world/asia/china-women-discrimination.html (социальные рейтинг)

https://www.siecon.org/sites/siecon.org/files/oldfiles/uploads/2015/10/Galli.pdf (социальные рейтинг)

https://www.whatsonweibo.com/insights-into-sesame-credit-top-5-ways-to-use-a-high-sesame-score/ (социальные рейтинг)

https://ssrn.com/abstract=3175792.

http://foreignpolicy.com/2016/08/15/what-could-chinas-social-credit-system-mean-for-its-citizens/

https://www.chinalawtranslate.com/seeing-chinese-social-credit-through-a-glass-darkly/ https://www.chinalawtranslate.com/giving-credit-2-carrots-and-sticks/ (социальный рейтинг)

http://foreignpolicy.com/2018/04/03/life-inside-chinas-social-credit-laboratory/

http://www.ndrc.gov.cn/ (социальный рейтинг)

http://www.ndrc.gov.cn/xwzx/xwfb/201801/t20180109_873409.html (социальный рейтинг) http://www.chinatalk.nl/chinas-sociaal-kredietsysteem-is-niet-wat-je-denkt/ (социальный рейтинг)

https://www.whatsonweibo.com/open-sesame-social-credit-in-china-as-gate-to-punitive-measures-and-personal-perks/ (социальный рейтинг)

Рекомендуем прочесть

Принципы китайской интернет-цензуры

Принципы китайской интернет-цензуры Китай строит «зеленую стену»

Китай строит «зеленую стену» Китайцы недовольны существующей пенсионной системой

Китайцы недовольны существующей пенсионной системой Huawei: идеальная потогонная корпорация

Huawei: идеальная потогонная корпорация «Тоталитаризм»: история одной дутой концепции

«Тоталитаризм»: история одной дутой концепции Деконструируя миф о «тоталитаризме»

Деконструируя миф о «тоталитаризме» Фотомир обывателей как отражение массовой слежки

Фотомир обывателей как отражение массовой слежки Импортируя лес, мы экспортируем экологический ущерб

Импортируя лес, мы экспортируем экологический ущерб