Рагурам Раджан, Родни Рамчаран

Влияет ли доступность кредитов на инфляцию цен на активы? И если влияет, то насколько долгосрочно это влияние? Мы изучили взлет и падение цен на фермерские земли перед Великой Депрессией и пришли к выводу, что доступность кредитов напрямую связана с инфляцией цен на активы. Доступность кредита в начале века повысила цены на землю. Кредит также усилил взаимосвязь между фундаментальными показателями и ценой на землю. Эта взаимосвязь привела к росту стоимости самого кредита. А когда фундаментальные показатели “протухли” — в районах с лучшей доступностью кредита цены на землю упали сильнее, в них обанкротилось больше банков. Цены на землю и доступность кредита в таких районах также были непропорционально низки и спустя десятилетия после кризиса.

В статье мы делаем предположение: сложная система финансового левериджа может преобразовать последствия взлетов и спадов, порожденных кредитом. Из краткосрочных и неустойчивых эти последствия становятся устойчивыми и долгосрочными, для экономики. Надеемся, что найденные нами уроки прошлого — если их изучить — будут полезны для современных регуляторов.

Вместо введения

Содержание

- 1 Вместо введения

- 2 Часть первая.

- 3 Часть вторая. Цены на землю и доступность кредита

- 4 Часть третья. Проверка регулированием

- 4.1 Границы штатов и доступность кредитов

- 4.2 Национальные банки и национальное регулирование, штатовские банки и штатовское регулирование, банки-“одиночки” против сетей филиалов, федеральные резервные банки

- 4.3 Страхование депозитов

- 4.4 Резюме для третьей части

- 4.5 Часть четвертая. Динамика кредита и каналы распространения

- 4.6 Цены на землю, ценовой шок и доступность кредита в 1920 годы

- 4.7 Каналы взаимодействия

- 4.8 Наращивание задолженности и банкротства банков

- 5 Часть пятая. Долгосрочные последствия

- 6 Выводы

Взлеты и падения цен на активы часто связывают с изменением в доступности кредитов, см., например, работы Minsky (1986) и Kindleberger and Aliber (2005). За моделями и теориями порекомендуем обратиться к Geanakoplos (2010), а статистические данные и эмпирику позаимствовать в Borio and Lowe (2002), Mian and Sufi (2008), Schularick and Taylor (2009). Другие экономисты, напротив, считают, что доступность кредита не играет большой роли в движениях цен на активы — возьмем, для примера, работу Glaeser, Gottlieb and Gyourko (2010).

В статье мы изучили взлет и падение цен на фермерские земли в США в начале двадцатого века. Мы использовали данные по округам, чтобы выделить краткосрочные и долгосрочные эффекты воздействия доступности кредита на цены на активы.

Если говорить о теории, о моделях, то типичная проблема анализа экономических взлетов и спадов, проблема использования результатов такого анализа — в уникальности исторических данных. Каждый кризис sui generis, создан разными факторами, которые с трудом поддаются изучению по отдельности и редко воспроизводятся в том же виде. Данные о доступности кредита по округам, к счастью, помогают решить эту проблему. Их прелесть — в строгой локальности.

Опираясь на данные по округам, мы исследовали множество самобытных малых экономик, локальных экономических районов, с разной экономической активностью в один и тот же период времени.

Мы изучили подробные данные округов каждого штата. Мы также изучили некоторые общие и постоянные для всех округов эффекты федерального уровня, денежно-кредитную и фискальную политику правительства. Для задач статьи мы взяли данные о различиях в банковском регулировании в отдельных штатах и данные о деятельности федеральных банков в районах их “ответственности”. Эта информация помогла нам изолировать экзогенные различия в доступности кредита.

Выполнив анализ на вышеуказанных данных, мы нашли, что — при прочих равных — чем больше банков работало в округе, тем сильнее они конкурировали за депозитные вклады и предоставление кредитов клиентам. Близость к потенциальным клиентам также увеличивала запасы т.н. “промежуточных средств” (intermediated funds) банков. Поэтому, по причинам, которые мы подробно описываем в частях 1-3 статьи, для прокси-показателя доступности кредита мы брали, чаще всего, количество зарегистрированных банков в округе.

Еще мы используем данные по экзогенному шоку, взлету и падению цен на сельскохозяйственные товары в 1917-1920 годах. На экономику округов экзогенный шок повлиял по-разному, и эти отличающиеся данные тоже помогли нам в исследовании.

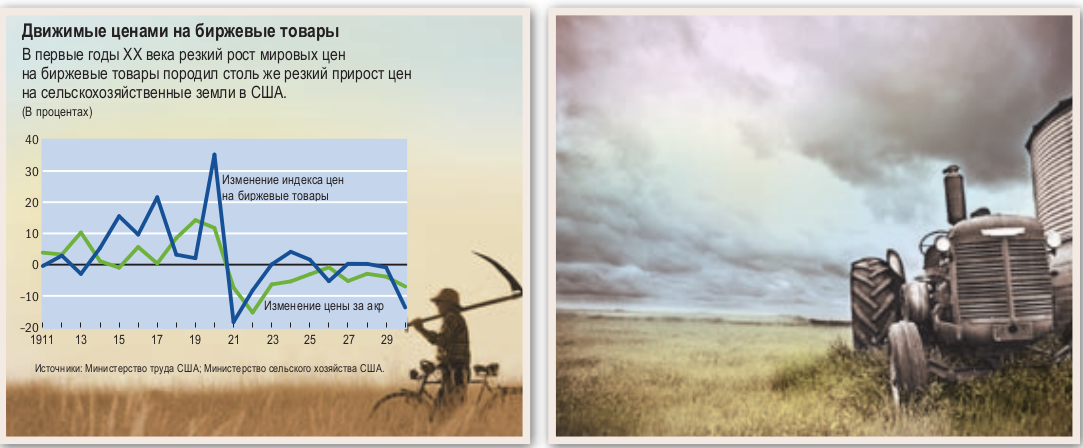

Причины взлета цен хорошо известны. Соединенные Штаты, как глобальная экономическая держава, возникли, в том числе, и благодаря росту международных цен на сырьевые товары, в начале двадцатого века. Цены, в особенности на пшеницу и другие зерновые, устремились ввысь, и Первая мировая только “подхлестнула” рост. Американские компании и фермеры поспешили воспользоваться проблемами европейского сельского хозяйства. Даже с учетом укрепления внутреннего спроса в США, фермеры всё равно заработали на проблемах Европы. С 1917 года русская революция усугубила неопределенность в предложении сельских товаров — и ускорила рост цен.

Однако американские фермеры ликовали не долго. Европейское сельское хозяйство восстановили быстрее, чем ожидалось. Новое правительство России, отчаянно нуждаясь в твердой валюте, возобновило экспорт пшеницы и сельскохозяйственных товаров. В результате цены на сельскохозяйственную продукцию резко упали в 1920 году, и все двадцатые годы спад только продолжался1.

Округа в США отличались и отличаются по специализации сельскохозяйственных культур. С началом войны американские фермеры принимали решение, какие культуры выращивать, наблюдая за событиями в Европе — и урожаи в различных округах, в той или иной степени, но зависели от происходящего в Старом Свете. А у нас, благодаря подобной информационной связи, есть, округ за округом, показатели для расчета эффекта шока на фундаментальные показатели в ценах. Скорректировав различия в проявлении положительного шока, мы можем рассчитать влияние доступности кредита на цены на землю вплоть до 1920-го, года с самыми высокими ценами на сельскохозяйственные товары.

Изучив всю указанную информацию, мы пришли к выводу, что для фундаментальных показателей в ценах на землю был значим и шок цен, и доступность кредита. Эти процессы взаимодействовали друг с другом, с положительной связью. При общем росте цен, цены на землю росли быстрее в тех округах, где, преимущественно, лучше обстояли дела с доступностью кредита.

Дополнительно мы изучили “каналы” экономической активности, через которые кредит мог влиять на локальную экономику. Мы изучили, разрешали ли в округе вводить в эксплуатацию бросовые малоплодородные земли, способствовал ли кредит более интенсивному использованию существующих земель, увеличивали ли заемные деньги инвестиции в технику, повышал ли кредит — опосредованно — урожайность сельскохозяйственных культур, или способствовал более эффективному использованию других “секторов” финансовой системы. Мы нашли, что видимо, именно доступный кредит в первую очередь воздействовал на систему левериджа, способствовал заключению большего числа сделок “с плечом” в пик бума. Коллапс в сельскохозяйственных ценах после 1920 года дал нам данные для изучения последствий бума, его воздействия на фундаментальные показатели.

Отметим, что доходы фермеров снижались все двадцатые годы, но только относительно уровня цен в 1917 году. Используя возврат к старым ценам, мы исследовали качество работы механизмов финансовой системы, отстроенной в годы бума — и для фермеров, и для банков. Если кредит обладал удобными или хотя бы щадящими условиями, заемщики, в худшем случае, могли просто продать активы и выплатить остаток кредита. И в данных мы бы увидели только слабое независимое влияние доступности кредита в прошлом на цены активов в будущем. За исключением, разумеется, активов, излишне волатильных по стоимости, цены на которые росли или падали слишком быстро.

Но если кредит оказывался излишне тяжким для заёмщиков, а купленные в кредит активы становились неликвидными, то созданная система левериджа не успевала бы “сжаться” с нужной скоростью. И в данных мы должны увидеть, что цены на активы падают быстрее и “глубже” в округах с лучшей доступностью кредита. Мы также должны увидеть больше экономических проблем, в подобных округах — и, в частности, больше банкротств банков, как одно из проявлений проблем. И это именно то, что мы увидели — частые и крупные банкротства банков в округах с лучшей доступностью кредита в годы взлёта цен на сельскохозяйственные товары.

Важнейший из результатов выполненного нами анализа — осознание длительности последствий. Взлет и падение цен на землю и лучшая доступность кредита в прошлом связаны с более низкими ценами на землю, меньшим количеством банков и более концентрированной банковской системой в настоящем. Такая связь, как мы нашли, держится десятилетиями. Лучшая доступность кредита создает тенденцию, совокупность порочных решений, делающих финансовую систему более чувствительной к шокам — и краткосрочным, и длительным, и рациональным, и иррациональным.

Разумный управляющий рисками, зная об этой порочной тенденции, предложил бы регуляторам “встать против ветра”: уделять больше внимания данным и регулировать экономику в тех округах, где изменения в фундаментальных показателях цен наиболее заметны, а доступность кредитов можно счесть экстремально высокой. Встав стеной на пути ветра, регулятор защитит экономику и предотвратит длительный спад, особенно когда первые проблемы вызваны временными конъюнктурными шоками.

В чуть более широком смысле, количество банков в округе и в штате, изменение этого количества, можно считать показателем финансового развития местных кредитных рынков, его переменной. Постоянная, константа этой переменной — публичное регулирование и надзор. Эту константу мы тоже изучили в статье. Понимание высокой чувствительности развитых кредитных рынков к взлетам и спадам, подпитываемым системой левериджа — и с учетом качества регулирования — поможет нам пересмотреть некоторые современные представления. Возможно, такое понимание развенчает остатки нашей веры в способность сложных рынков к саморегулированию и коррекции. Подобный пересмотр взглядов особенно актуален из-за финансового кризиса, начавшегося в 2007 году.

Развитые кредитные рынки нуждаются в лучшем регулировании. Сейчас индустриальные страны только оправляются от катастрофы, предпосылки для которой создавали в финансовой системе до кризиса. Оправляются и осознают, что последствия кризиса будут нести на своих плечах не только современники, но и поколения наших детей. Эти печальные результаты — лучшее подтверждение тому, что экономическую историю следует изучать и воспринимать всерьез.

Наконец — почему история?

Долгосрочные последствия финансовых катастроф можно исследовать только по эпизодам прошлого, для которых, собственно, есть накопленные “долгосрочные” данные. Не менее важно, что муза Клио дарует нам и эмпирику экономического регулирования. Для нашей статьи, например, мы использовали данные о работе механизма запрета на открытие дополнительных банковских отделений. Такой запрет в начале века действовал в нескольких штатах. Вариативность данных по данному запрету, по другим особенностям регулирования позволяют лучше учесть, лучше отфильтровать эффект доступности кредита.

Важны и исторические данные о взлете и падении цен на сырьевые товары в годы Первой мировой войны. Они позволяют понять работу экзогенного, временного и симметричного шока для фундаментальных показателей, определяющих цены. С данными о шоке можно лучше изучить последствия работы финансовой системы, отстроенной в период взлета цен. Уроки двадцатых годов, как эпизода экономической истории, актуальны и сегодня.

Далее, в статье, в первой части, мы обозреваем существующую литературу, важнейшие из современных моделей по проблемам доступности кредита и стоимости земли. Мы также рассказываем в первой части об особенностях изучаемого исторического эпизода, описываем данные по эпохе. Во второй части — расчеты, регрессии для оценки влияния доступности кредита на цены на землю в годы бума. В третьей части — анализ влияния доступности кредита, с учетом постоянных эффектов, регулирования банковской деятельности ФРС и правительствами штатов. В четвертой части — эффекты доступности кредита и движение цен на товары в динамике, их взаимодействие, а также анализ каналов, на которые и через которые доступность кредита влияла на экономику. В пятой части мы проанализировали коллапс цен на сельскохозяйственные товары и созданные этим коллапсом проблемы в банковском секторе. Мы также рассмотрели долгосрочные эффекты финансовой катастрофы для цен на землю и для доступности кредита.

В шестой части — выводы.

Часть первая.

Теория, история, статистические данные

Теория

Покупка земельного участка — дорогостоящее приобретение и землю обычно покупают в кредит. Поэтому, в какой-то степени, кредит и расширяет спрос, и определяет цены на землю. Последние становятся зависимы от доступности кредита (Stein 1995). Лучшая доступность кредита может и, зачастую, увеличивает цену участка — через влияние на фундаментальные показатели в цене. Например, может вырасти производительность земли, как капитала, её урожайность. Если больше людей покупают землю в кредит, то растет стоимость окрестных участков — а, следовательно, растут и стимулы повысить отдачу от земли, быстрее вернуть подорожавшие инвестиции. Право собственности на землю в районах с лучшей доступностью кредита может перейти к квалифицированным специалистам, а не просто сохранится за богатыми людьми, собственникам по рождению. С доступностью кредита арендаторы или работники могут купить участок у землевладельца и устранить свои агентские затраты на аренду или занятость.

Эффективность распределения ресурсов через доступность кредита положительно влияет и на другие источники эффекта “экономии от масштаба” — на разработку технологий интенсивного земледелия, например. Наконец, лучшая доступность кредитов в районах экономической активности упрощает перепродажу активов. Рынок земли становится более ликвидным, премия ликвидности “врастает” в цену на земли в районах с лучшим доступом к кредиту (см. Williamson 1988; Shleifer and Vishny 1992; а также нашу статью “Local Financial Capacity and Asset Values: Evidence from Bank Failures”).

Разумно предположить, что положительная связь между экзогенными улучшениями в фундаментальных показателях и ценами на землю будет выше в районах с лучшей доступностью кредита. Например, если кредит проще получить, потенциальные покупатели могут заимствовать большую сумму от стоимости покупаемого актива, в процентном соотношении. Более высокая стоимость кредита, сама, в качестве одного из фундаментальных показателей, увеличивает цены на землю — в районах, где кредит доступнее2.

И поэтому лучшая доступность кредита, в некоторых случаях, повышает цены на землю уже и в отрыве от фундаментальных показателей — ожидания агентов сдвигаются вверх от шоковых эффектов. Например, в модели Генакоплоса (Geanakoplos 2010) сделано предположение, что ценовые ожидания “растут” из-за оптимизма каждого нового поколения покупателей. Энтузиазм покупателей сдерживает только доступность средств для покупок. При лучшей доступности кредита покупатели-оптимисты могут и готовы платить за активы больше.

Природа рынка земельной недвижимости может усилить эффект оптимизма. Шейнкман и Сюн (Scheinkman and Xiong 2003) описывают, как оптимизм влияет на работу рыночных механизмов. В норме, на подобном рынке нет места спекуляциям: Шейнкман и Сюн предполагают, что низкие транзакционные издержки и запрет на короткие продажи (short selling) устраняют возможность для противоречий и обеспечивают коррекцию рынка. Но спекуляции могут возникнуть из-за особенностей в оценке фундаментальных показателей и чрезмерного оптимизма. Инвесторы повышают цену на землю даже после того, как выполнили реалистичную оценку фундаментальных показателей — в надежде, что землю удастся продать очередному оптимисту. Преимущества крупных транзакций, “традиционных” дорогих покупок, а также ожидания дальнейшего роста могут вытолкнуть цены выше уровня, определяемого фундаментальными показателями, в периоды господства позитивных настроений на рынке.

Возвращаясь к нашему исследованию — транзакционные издержки на покупку земли, вероятно, были ниже в округах с лучшей доступностью кредита. Не в последнюю очередь это связано с тем, что задача организовать продажи, похожие на короткие, на земельном рынке — там, где такие продажи хоть как-то допускались — оставалась экстремально сложной, весь изучаемый период. Но доступность кредита позволяла хотя бы частично снизить таковую сложность.

Теории и модели выше сосредоточены на настроениях покупателей. В других моделях в фокусе поведение владельцев капитала. Раджан (Rajan 1994) моделирует конкурентное взаимодействие между банками в районах с растущим доступом к кредиту. В подобных районах банки заботятся о репутации, о том, как воспринимают их действия, как это восприятие отражает информацию об их конкурентных преимуществах. Поэтому в хорошие времена банки неохотно останавливают выдачу “вечно-зеленых” плохих кредитов и столь же неохотно останавливают выдачу новых кредитов “вообще”. Замедление кредитной экспансии превращается в риск: рынок воспринимает замедление, как выявленные недостатки в работе, в способности банка предоставлять кредит. Замедление становится сигналом о проблемах и невысоких конкурентных преимуществах. Таким образом, хорошие времена ведут к чрезмерному предоставлению кредита. Поскольку возможности и создавать, и выплачивать кредит, по понятным причинам, становятся ограниченными в плохие времена — у всех банков есть стимулы создавать и использовать информационную среду, мягкую и милосердную к ошибкам. Использовать в том числе для снижения “нормы” оценки должников, для выдачи новых кредитов. Получается, доступность кредитов следует циклам, сама создает их, усиливая реальные шоки, причем и позитивные, и негативные — особенно в районах, где банки организованы в более конкурентную среду.

В статьях с моделями кредитования под залог (collateral-based lending) и в моделях дефляции долга (см. Fisher 1933; Bernanke and Gertler 1989; Kiyotaki and Moore 1997; данные в Adrian and Shin 2008) также приходят к выводам, что кредитные циклы, как правило, усиливают реальные шоки. Первоначальный — положительный — шок воздействует на цены на землю и ведет к увеличению чистой стоимости кредита каждого заёмщика (borrower net worth), к лучшей доступности кредита, и, как следствие, к увеличению спроса на землю. В случае, если цены на землю пойдут вниз, по пути они могут “захватить” и чистую стоимость кредита, чем снизят доступность кредита, и тем самым значимо снизят спрос на землю. Что еще больше усилит и усугубит падение цен — особенно, если падение примет форму т. н. пожарных распродаж (fire sales).

Наконец, чрезмерная кредитная задолженность может работать еще и как институциональный канал. Следствием банкротства банков становится с трудом преодолеваемая утрата институционального капитала и знаний. Единожды раз утратив хорошие институты, сложно создать новые, с той же или большей эффективностью работы внутри-средовых механизмов, негласного распространения информации. Если доступная информация, опыт и знания новых институциональных работников об имеющихся клиентах и задолженности неадекватны — экономический ущерб сохраняется надолго, из-за утраты качественной финансовой системы.

История

Историки считают, что бум цен на землю до 1920 года стал следствием чрезмерного оптимизма, который опирался на идею о том, что

“… европейским производителям потребуется много времени, чтобы восстановить довоенный сельскохозяйственный потенциал …” (Johnson 1973, p. 178).

В среднем, по штатам, стоимость сельскохозяйственных угодий в 1920 году была на 68% выше, чем в 1914 году, и на 22% выше, чем в 1919 году.

Однако быстрое восстановление сельского хозяйства в Европе и других регионах мира привело к краху цен и падению доходов американских фермеров. Доходы упали на 60%: от пика в 1919 году к нижней точке, в 1921-м. Затем доходы постепенно восстанавливались: в 1922 году они вернулись к уровню 1916 года, а в 1929-м превзошли показатель 1916 года на 45 процентов. Но цены на сельскохозяйственные товары все еще не соответствовали пиковому уровню 1919 года. Таким образом, депрессия в доходах фермеров существовала только относительно пьянящего уровня 1917-1920 годов (Johnson 1973; Alston, Grove and Wheelock 1994).

Во время ценового и доходного бума кредит стал доступен повсеместно, а местные банки, страховые компании и акционерные земельные банки конкурировали друг с другом за право предоставить кредит клиентам (Alston 1983 a, b). Спекуляции с ценами на землю “свирепствовали” во многих районах — в отдельных местечках цены удвоились всего за несколько месяцев безумства в 1918-1919 годах (Boyle 1928). Обеспокоенные спекулятивным бумом цен и наращиванием кредитного плеча, представители Федеральной комиссии по фермерскому кредитованию (Federal Farm Loan Board) — комиссия контролировала создание федеральных земельных банков — в 1919 году установили строгие правила оценки стоимости земли, стандартов кредитования. Правила обязывали оценщиков брать для расчета “доходности предприятия” или дивидендной доходности земли средние исторические показатели, а не “военные цены на сельскохозяйственную продукцию”.

По мере усиления спекулятивного безумия представители комиссии решили ввести прямое ограничение на излишний леверидж в некоторых районах. Банки в таких районах больше не имели права выдавать кредиты под залог “спекулятивного акра”. Верхнюю границу оценки стоимости установили в размере 100 долларов за акр залога — даже если последняя назначенная на рынке цена за акр превышала 400 долларов3. К сожалению, консерватизм, присущий федеральным чиновникам и федеральным земельным банкам, не распространился столь же широко в банковской сфере. В период взлета цен фермеры значимо повысили собственную долговую нагрузку, закредитовавшись и закупившись землей впрок. Ипотечный долг, в пересчете на акр, вырос на 135%, с 1910 по 1920 годы — и примерно такой же темп роста показала стоимость акров под десятью ведущими выращиваемыми культурами (Alston, Grove and Wheelock 1994, со ссылками на документы Федерального резерва)4. Заемщики часто имели для обеспечения залога только 10% от стоимости земли. Поэтому в одном банке они оформляли кредит на 50% от стоимости земли, а впоследствии брали в другом банке “младшую” ипотеку, на остаток стоимости (Johnson 1973).

Выплаты по кредитам в то время, как правило, реализовали по схеме покрытия процентов: всё время действия кредитного договора заемщик ежемесячно платил только процент от стоимости долга, а саму стоимость актива, “тело кредита”, погашал к сроку окончания кредитного договора, спустя несколько лет. При доступном рефинансировании заемщики не беспокоились о погашении “основного” долга. Не беспокоились и кредиторы — история длительного роста цен окрыляла и “одаряла” уверенностью, что они смогут легко продать землю, если заемщик будет не в состоянии заплатить по “основному” долгу. Поэтому банкиры с легкой душой и без каких-либо опасений выдавали новые и рефинансировали старые кредиты. Так долг и рос — вплоть до краха цен на сельскохозяйственные и сырьевые товары. Крах положил конец кредитному буму5.

Таким образом, мы имеем данные по значимому и, до определенной степени, экзогенному шоку, который повлиял на фундаментальные показатели в ценах, а затем схлопнулся, в 1920 году. По этим данным можно изучить — и мы изучили — эффект роста задолженности, который отразился и в ценах на землю, и в последующих дефолтах банков. Своеобразие шока также позволило нам скорректировать анализ фундаментальных показателей. И поскольку шок, вместе с ростом доступности кредита, оставил после себя долгосрочные и устойчивые порожденные эффекты, от краха институтов до потери организационного капитала — мы тоже включили их в свой анализ.

Статистические данные

Насколько важны были банки в 1920 году, как источник кредита для фермеров?

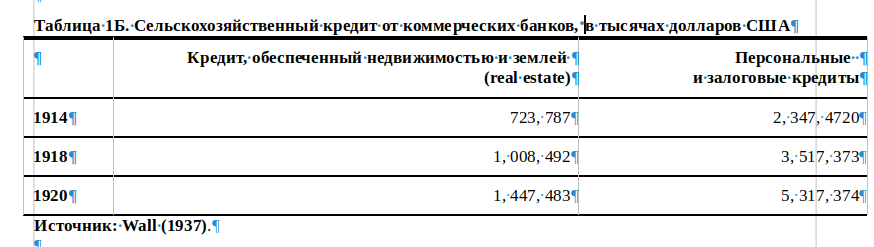

Неформальные источники сельскохозяйственного кредита преобладали в США в 1920 году. Кредит предоставляли даже фермеры — те из них, кто продавал или покупал высоко оцененные земли, чтобы “улучшить” процесс продаж в своем округе. Такие фермеры, например, предоставляли младшую ипотеку другим фермерам по льготным ставкам (см. Таблицу 1А). Кредит от торговцев и местных крупных землевладельцев также можно считать значимым.

Но и с учетом этих источников, коммерческие банки в те годы можно считать единственным источником “официально” оформляемого крупного ипотечного кредитора. Банки создали около 52% ипотечного кредита для фермеров и 17% от всего ипотечного кредита на недвижимость в США.

Но и с учетом этих источников, коммерческие банки в те годы можно считать единственным источником “официально” оформляемого крупного ипотечного кредитора. Банки создали около 52% ипотечного кредита для фермеров и 17% от всего ипотечного кредита на недвижимость в США.

Покупки земель значимо увеличили спрос на кредит, но были и другие источники спроса. В десятых годах, в США, ввод в оборот не-сельскохозяйственных земель достиг “естественных” пределов: предложение труда на селе убывало, рабочие мигрировали в города. Поэтому фермеры, желая повысить рентабельность участков, все больше вкладывались в новые капиталоемкие технологии, в тракторы и другую технику, чтобы повысить производительность (Benner 1926). Местные банки стали главным источником капитала для таких новых инвестиций, сохранив роль основного “поставщика” традиционного сезонного кредита, связанного с сельскохозяйственным циклом.

В Таблице 1Б мы привели данные по займам в период бума — займам “нового” типа, личным, без залога, или с залогом в виде домашнего скота и другого личного имущества. Такие займы получили название закладных под движимое имущество (chattel mortgages). Этот ипотечный кредит “по-американски”, созданный банками, в три раза превзошел размер традиционного ипотечного кредита — тоже создаваемого в т. ч. банками — обеспеченного залогом недвижимости. Новый вид кредитования стремительно вырос, вместе с фермерским “бумом”, и кредиты — и обеспеченные недвижимостью, и обеспеченные личным имуществом — удвоились с 1914 по 1920 годы. Банки укрепились в роли значимого кредитора в сельских районах.

Местные кредитные рынки. Банковская система воздействовала на сельское хозяйство, в основном, через кредит: местных банков, местных общин и сообществ (см., для примера, Garlock 1932). В изучаемый период экономисты и статистики выполнили довольно много подробных отраслевых исследований банков и фермерских хозяйств в разных сельских регионах, от “зерновых” округов Айовы до “хлопкового” округа Джефферсон, штат Арканзас. По данным этих исследований, местные сельские банки, в основном, располагались в том же округе, что и обследованные фермы. И как и местные торговцы и крупные землевладельцы, такие банки служили основным источником капитала для многих ферм. Например, коммерческие банки и торговцы — последние часто рефинансировали кредит, выкупая его у прежних владельцев — создали около 53 процентов нового ипотечного кредита в одном городке, случайно выбранном для обследования в Арканзасе (Gile and Moore 1928). При этом местные банки и торговцы также выступали зачастую единственными кредиторами, предоставлявшими сезонный кредит, который фермеры брали, обычно, на семь месяцев6.

Местные кредитные рынки. Банковская система воздействовала на сельское хозяйство, в основном, через кредит: местных банков, местных общин и сообществ (см., для примера, Garlock 1932). В изучаемый период экономисты и статистики выполнили довольно много подробных отраслевых исследований банков и фермерских хозяйств в разных сельских регионах, от “зерновых” округов Айовы до “хлопкового” округа Джефферсон, штат Арканзас. По данным этих исследований, местные сельские банки, в основном, располагались в том же округе, что и обследованные фермы. И как и местные торговцы и крупные землевладельцы, такие банки служили основным источником капитала для многих ферм. Например, коммерческие банки и торговцы — последние часто рефинансировали кредит, выкупая его у прежних владельцев — создали около 53 процентов нового ипотечного кредита в одном городке, случайно выбранном для обследования в Арканзасе (Gile and Moore 1928). При этом местные банки и торговцы также выступали зачастую единственными кредиторами, предоставлявшими сезонный кредит, который фермеры брали, обычно, на семь месяцев6.

Представители страховых компаний и других компаний, выдающих крупный “централизованный” — не местный — кредит, до изучаемого периода предпочитали колесить по строго определенным “надёжным” районам, где кредитовали под залог недвижимости. Однако со снижением информационных издержек, к началу двадцатых годов, централизованные кредиторы помалу стали проявлять интерес и к районам с более гетерогенными землями и методами ведения сельского хозяйства.

Сложилась ситуация, когда местные малые банки и другие географически близкие к должникам кредиторы как правило концентрировались на выдаче новых ипотечных кредитов, на усиленном сборе информации о должниках, на выдаче “инвестиционных” и сезонных кредитов. Централизованные кредиторы из больших городов предпочитали предоставлять рефинансирование и другие вторичные операции (Horton, Larsen and Wall 1942). Местечковую природу сельского кредита оттчасти отражает факт, что большинство ипотечных кредитов под реальные активы и другие сельскохозяйственные займы выдавали со сравнительно коротким сроком погашения. И фермеры, как правило, ожидали, что местный банкир, который хорошо знал местные условия, продлит займ, “случись что”.

Свою роль в доступности кредита играли высокие транспортные издержки. Фермерам было невыгодно брать займ и строить кредитные отношения с банками, расположенными на многие мили вдали от ферм. Для работников небольших сельских банков сложнее давался анализ заемщиков вдали от офиса. Конечно, новые автомобили, новые шоссе и телефон уже тогда позволяли преодолеть расстояния между банкирами и фермерами. Но воспользоваться благами прогресса пока могли только богатые фермеры и крупные землевладельцы, у которых появилась возможность ездить и звонить в города, чтобы узнавать о более дешевых кредитах (Benner 1926). Интересно, что фактор расстояния значим даже в наше время, с несравнимо меньшими транспортными издержками — есть статьи, подтверждающие, что физическая дистанция продолжает определять качество доступных кредитов для малых заемщиков (Petersen and Rajan 2002)7.

Доступность кредита. Для нашего анализа мы считаем округа, данные по ним, за релевантные единицы местных кредитных рынков. Мы принимаем банк со многими отделениями за один банк, одну банковскую единицу, исходя из задач анализа, см. ниже. С помощью данных по округам мы можем корректировать постоянные не-случайные эффекты на уровне штата. Так, по необходимости, можно устранять противоречивые следствия регуляций в отдельных штатах.

С 1920 года Федеральная корпорация страхования депозитов (FDIC) предоставляет данные — сейчас доступные и в электронном виде — по числу банков в стране. В данных FDIC можно найти стоимость вкладов в каждом округе, как в местных банках штатов, так и в национальных. Мы дополняем цифры FDIC собранной нами информацией о количестве местных и национальных банков в каждом округе в 1900 и 1910 годах. Мы перебрали статистику Rand McNally Bankers Directory и Bankers Register, а также сельскохозяйственную перепись США 1920 года. В переписи мы отобрали данные по средней процентной ставке “сельских” и ипотечных кредитов в 1910 и в 1920 годах.

Ceteris paribus, чем больше банков в округе — тем выше конкуренция за депозиты и конкуренция за предложение кредита. И, как следствие, в таком округе выше предложение капитала из промежуточных фондов (intermediated funds). На уровне отдельных районов (area) округов, большее количество банков также подразумевает, что, в среднем, любой потенциальный заемщик или вкладчик расположен ближе к банку. Для работников банка эта близость облегчает сбор и анализ информации. Также близость банков позволяла заемщикам проводить транзакции чаще и с лучшим доступом к информации (informative transactions). Поэтому дальше в статье за доступность кредита берется прокси-показатель, логарифм числа зарегистрированных банков в округе, или число банков, приходящихся на единицу площади, или на душу населения. Ранее подобные преобразования и расчеты выполнял, например Эванофф (Evanoff 1988). Прежде чем мы продолжим — уточним, действительно ли нужно выделять местные кредитные рынки, подходит ли округ, как единица измерения? Нет ли каких-нибудь проблем с нашим прокси-показателем? Дэвис (Davis 1965) и Эйхенгрин (Eichengreen 1984) полагают, что рынок кредитов, как отрасль, как сектор финансовых услуг, стал общенациональным, к концу девятнадцатого века. В частности, Эйхенгрин (Eichengreen 1984, p. 1013) считает, что

“если отсортировать в данных риски и законодательно установленные “потолки” процентных ставок, то уже не получится найти существенные различия [в процентных ставках по залоговым кредитам] между восточными штатами и остальной страной”.

Тем не менее, сам Эйхенгрин за единицу анализа берет штат, хотя отдельные штаты могли отличаться по условиям своих кредитных рынков.

Усредненные процентные ставки, соотнесенные с местными рынками в пределах одного штата, могут исказить выявление локальных экономических эффектов. Поэтому наш анализ сосредоточен на экономике округов — после учета и коррекции эффектов на уровне штата. Более того, сам Эйхенгрин использует совокупность данных оценки стоимости земельных участков, чтобы отсеять искажающие риски. Подобный отсев может просто убрать те эффекты, которые нам интересны.

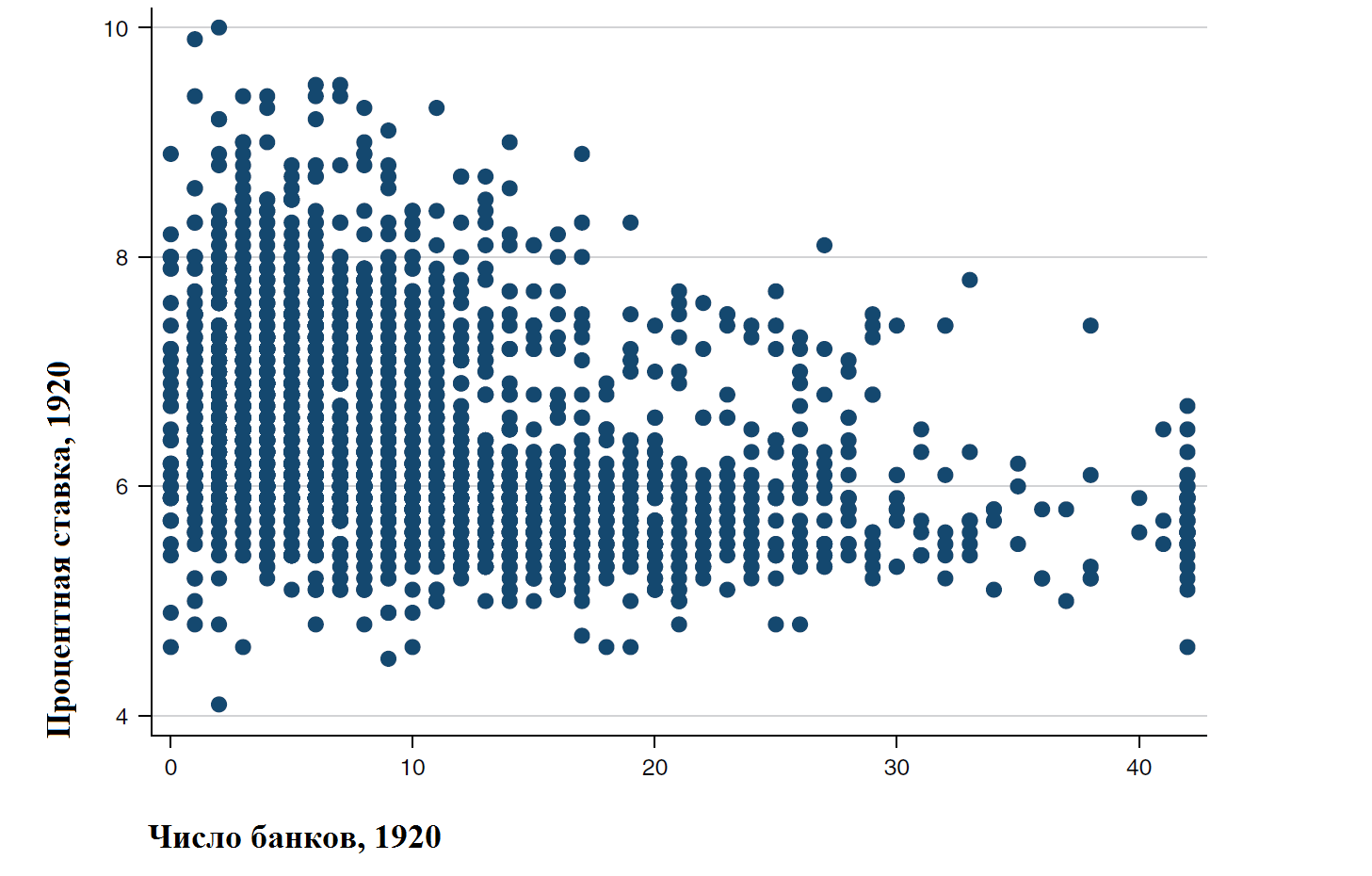

Обратимся к нашему прокси-показателю доступности кредита, к числу банков на округ. На Графике 1 мы привели средние процентные ставки по ипотечным кредитам в округах, в 1920 году, сопоставив их с числом банков в округе в 1920 году.

График 1. Процентные ставки и банки. Nota Bene: точечная диаграмма построена по данным о средней процентной ставке ипотечных кредитов для фермеров в отдельных округах и числу банков в данных округах, по состоянию на 1920 год.

Угол наклона отрицательный: коэффициент между средней процентной ставкой в 1920 году и числом банков, зарегистрированных в округе, равен -0,31, p-value = 0,01. Для регрессионного анализа мы использовали парную линейную регрессию, метод наименьших квадратов (МНК, OLS).

Средние процентные ставки по закладным кредитам в округе в 1920 году, число банков в округах — с учетом фиксированных эффектов на уровне штата — дают нам отрицательный и статистически значимый коэффициент-соотношение. Стандартное отклонение на единицу, в числе банков в округе, связано с изменением средней процентной ставки по ипотеке на 0,07%, или с 0,09 стандартного отклонения для процентных ставок в округах. Число банков в округе также положительно связано со средней задолженностью на акр в 1920 году и с увеличением задолженности на акр, за период 1910-1920 годов.

Если проанализировать данные на уровне штатов (Flood 1998), то есть данные о кредитах национальных банков — мы также найдем, что число национальных банков можно взять, как прокси-показатель доступности кредита. И точно также для национальных банков мы нашли положительную и значимую связь между их числом и стоимостью предоставляемого ими кредита. Десятипроцентное увеличение числа национальных банков, связано с ростом стоимости выданного кредита на 5%. Данные и результаты расчетов по национальным банкам мы готовы предоставить любезному читателю по запросу.

О чем говорят полученные данные? Рост числа банков может увеличить межбанковскую конкуренцию. Банки, при наличии конкурентов, “вынужденно” предоставляют кредит с лучшими условиями (extensive margin). И, соответственно, чем больше банков — тем ниже ставка по кредитам и ниже прибыль банков. И это примерно тот же процесс, что на Графике 1, выше. Данные на уровне штатов также свидетельствуют в пользу нашего анализа — число банков можно использовать, как прокси-показатель доступности кредитов. Что если наш прокси-показатель, число банков, выражает связь не с доступностью кредитов, а некий другой экономический фактор? Например, невысокий риск экономической деятельности, или лучшую экономическую активность, лучшую кредитоспособность местной экономики? Возьмемся доказать, что наш прокси-показатель соответствует доступности кредита, а не другим неучтенным факторам.

Разумеется, сперва нужно объяснить, почему доступность кредита, особенно “измеренная” по числу банков, это экзогенный показатель для местных экономик, а не простой эндогенный ответ на эндогенный же местный спрос. Местный спрос — это концепция, хорошо изученная многими авторами, которые считают, что доступность кредитов определяет местная политэкономия, см., для примера, Ransom and Sutch (1972); Rajan and Zingales (2003); Guiso, Sapienza, and Zingales (2004); Galor, Moav, and Vollrath (2009); Rajan and Ramcharan (2011). Концепция местного спроса обширна и у неё есть много важных и полезных идей. Одна из таковых — и сторонники, и противники расширения системы местных финансов действуют в условиях, которые сформированы текущим распределением земель. Распределение и размер земель, в свою очередь, зависят от климатических и почвенных условий (см. Engerman and Sokoloff 2002). Противники финансового расширения в некоторых случаях сами регулируют работу банков: устанавливают требования к капиталу, регулируют отдельные отрасли, вводят страхование вкладов. И уже это регулирование определяет условия для “входа” банков на местный рынок и доступность кредита — см., например, нашу грядущую работу “Constituencies and Legislation: The Fight Over the Mcfadden Act of 1927”. Некоторые из этих компонентов регулирования, по сути, можно признать экзогенными показателями для местных рынков.

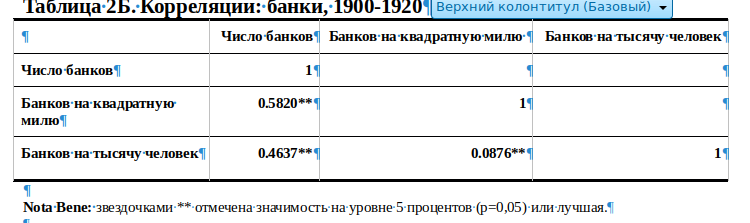

Мы просуммировали наши прокси-показатели доступности кредита в Таблице 2A и отразили их корреляцию в Таблице 2Б.

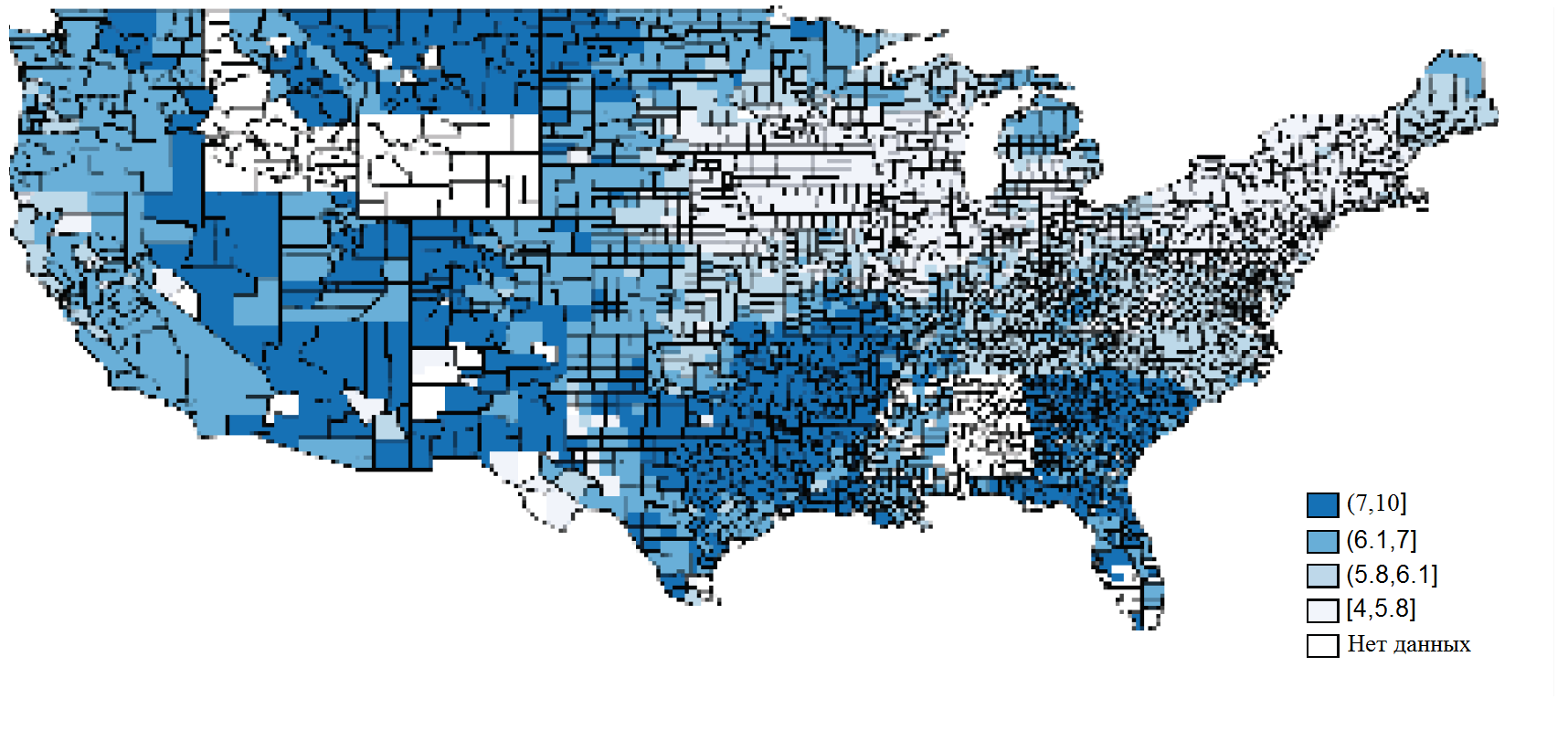

Карта 1. Средняя процентная ставка по кредитам фермеров. Источник: Перепись населения США, 1920 год. Округа в западных штатах, в начале века, в целом, были более крупными и менее населенными, чем в других штатах. А число банков, отмасштабированное по площади и населению, положительно скоррелировано в поперечном разрезе. Если посмотреть на карту 1, выше — округа с самыми низкими процентными ставками чаще расположены на верхнем Среднем Западе; самый дорогой кредит — на Юге.

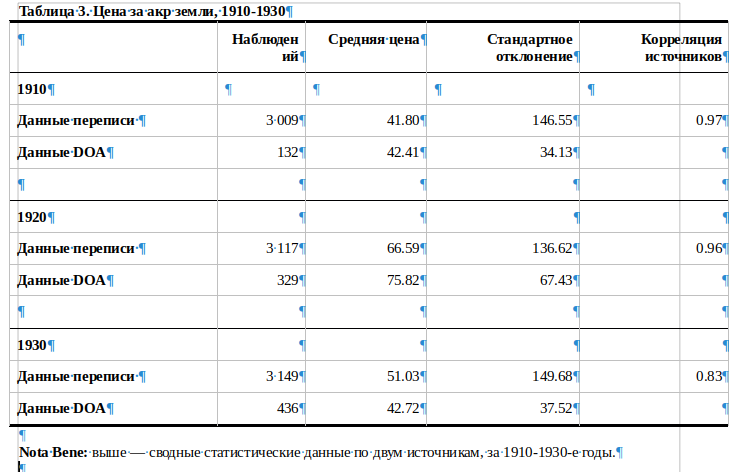

Цены на землю. Из десятилетних переписей мы взяли средние цены сельскохозяйственных земель, в пересчете на акр. Обследования доступны примерно для 3000 округов в континентальной части Соединенных Штатов, за период 1900-1930 годов.

Данные переписи наглядны, их нет особого смысла комментировать. Вместо этого мы их перепроверили. В качестве проверки обзорных данных переписей мы используем отобранную нами вручную статистику Департамента сельского хозяйства (DOA). В статистике — сведения о рыночных сделках по фермерским землям, не всегда для сбалансированных групп округов. Зато эти сделки наблюдались и фиксировались ежегодно, с 1907 по 1936 год.

В Таблице 3 мы даем статистику цен на землю из этих двух источников. В номинальных показателях, по данным переписи, средняя цена за акр выросла на 60%, с 1910 по 1920 год, а потом снизилась на 22 процента с 1920 по 1930 годы8. Данные DOA о рыночных сделках демонстрируют большие конъюнктурные колебания: цены выросли на 80% за 1910-е годы, но снизились на 43% и более, в двадцатые годы.

В общем, ряды данных из Таблицы 3 схожи: коэффициент корреляции цен, взятый по обоим источникам в 1910, 1920 и 1930-м составляет, соответственно, 0,97, 0,96 и 0,83.

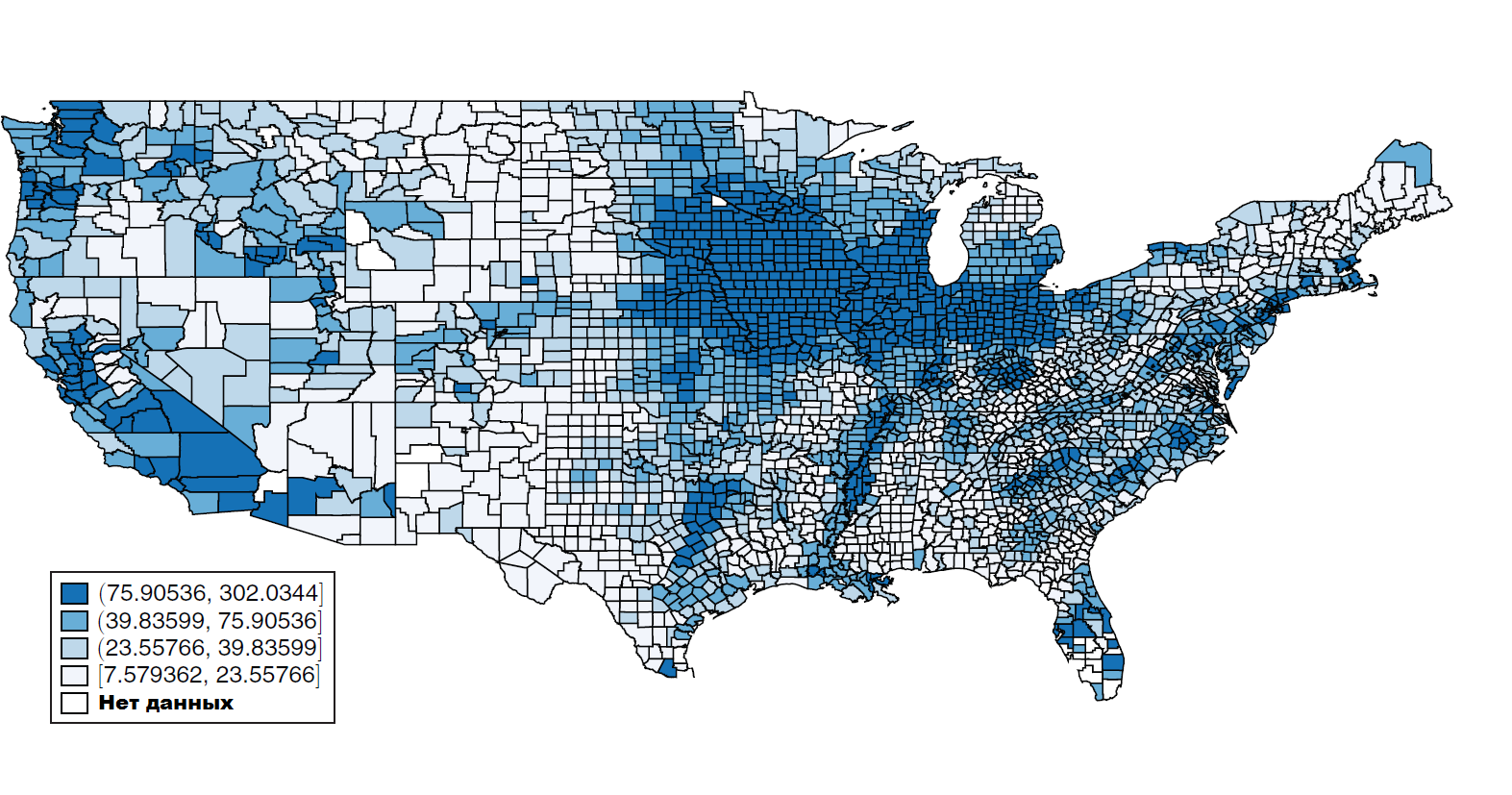

Мы проверили статистику переписи. И далее в статье мы, в основном, будем использовать данные из неё. Как можно увидеть на карте 2, в пик бума, в 1920-м, цена за акр сельскохозяйственной земли, как правило, была выше в штатах Среднего Запада, особенно в округах близ Великих озер. Цены также высоки и в округах “Хлопкового Пояса”, на юге, вдоль поймы Миссисипи. А те южные округа, уровень цен в которых ниже, расположены вдали от Миссисипи, на засушливом Юго-Западе.

Мы проверили статистику переписи. И далее в статье мы, в основном, будем использовать данные из неё. Как можно увидеть на карте 2, в пик бума, в 1920-м, цена за акр сельскохозяйственной земли, как правило, была выше в штатах Среднего Запада, особенно в округах близ Великих озер. Цены также высоки и в округах “Хлопкового Пояса”, на юге, вдоль поймы Миссисипи. А те южные округа, уровень цен в которых ниже, расположены вдали от Миссисипи, на засушливом Юго-Западе.

Карта 2. Цены за акр фермерской земли, 1920 год. Источник: US Census

Цены на сельскохозяйственную продукцию. Чтобы проверить связь между динамикой цен на землю по округам и динамикой мировых цен на сельскохозяйственную продукцию, мы создали простой индекс для каждого округа, дефлятор сельскохозяйственной продукции. Для периода 1910-1930 мы взяли данные сельскохозяйственной переписи 1910-го года и международные цены из работы Blattman, Hwang, and Williamson 2007. Из переписи мы позаимствовали площади в каждом округе, отданные под производство конкретных культур.

Чтобы построить индекс, мы задали веса годовым изменениям цен продуктов, за соответствующий период, в их отношении к доле сельскохозяйственных земель, выделенных на производство этих продуктов в каждом округе, в 1910 году. Веса мы задавали для семи продуктов, для которых известны мировые цены за 1910-19300-е годы: для хлопка, фруктов, кукурузы, табака, риса, сахара и пшеницы. Конструируя индекс, мы учитывали информацию о “дивидендной доходности” земли — о будущих дивидендах, получаемых с продажи продукции. Если такая информация заложена в данных, по большинству округов США, то рост индекса должен предвещать и более высокий “дивидендный доход”. И, как следствие, должен быть связан с более высокими ценами на землю.

Расхождение индекса и цен на землю, вероятно, будет небольшим, даже для тех округов, в которых под семь наших продуктов отдали небольшую часть земельных площадей.

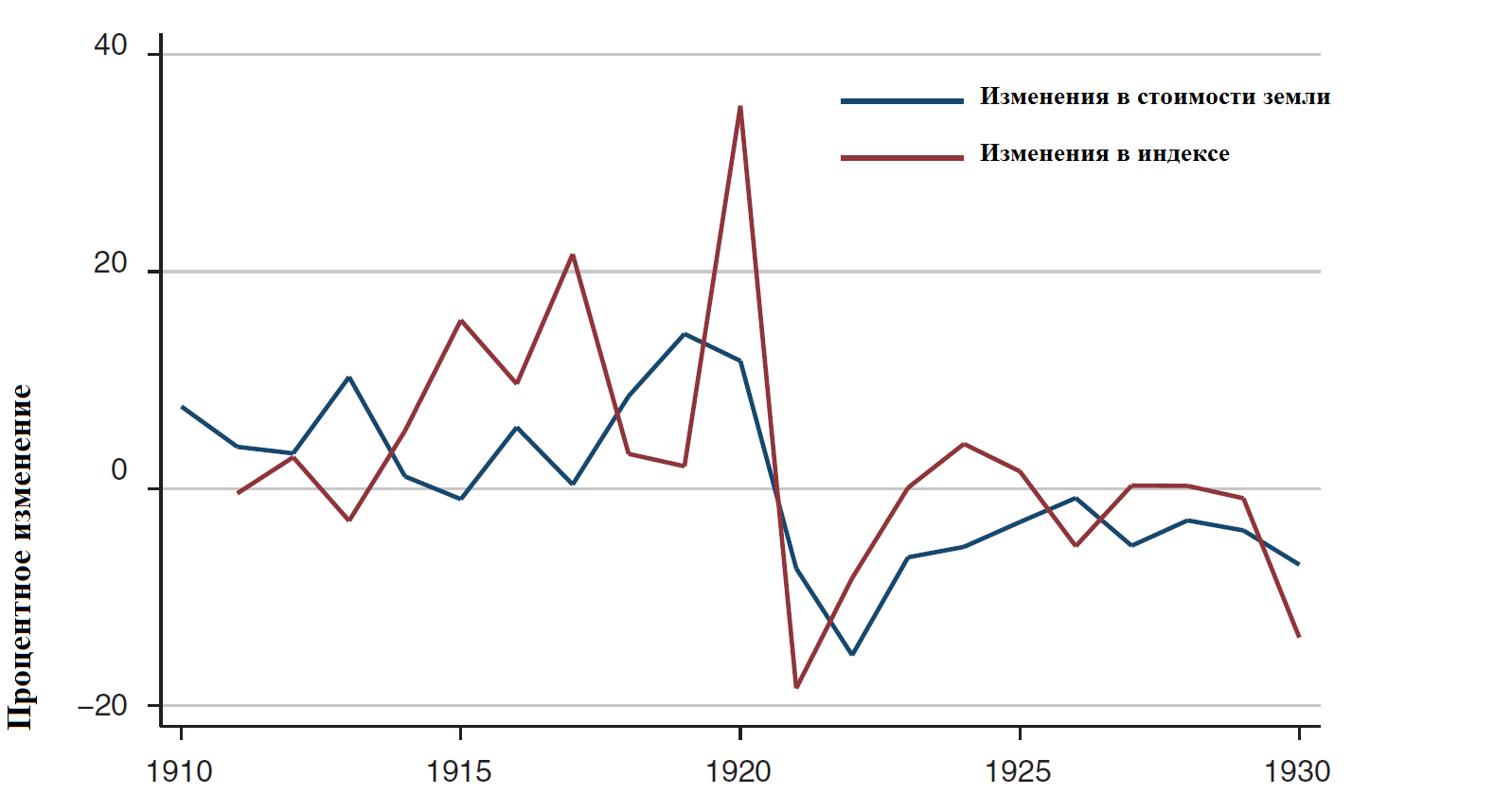

График 4. Изменения в индексе цен на сельскохозяйственную продукцию и в ценах за акр земли, 1910-1930 годы.

На Графике 4 приведены среднегодовые изменения индекса цен на продукты, а также среднегодовое изменение цен земли, по данным DOA, за 1910-1930 годы. Видна положительная связь между индексом продуктовых цен и ценами земельных участков. Индекс вырос с началом Первой мировой войны. Цены на землю чуть отстали и выросли только к 1915 году, когда в правительстве решили возобновить трансатлантические перевозки, которые позволили США увеличить экспорт в Европу. Индекс достиг максимума примерно к 1920-му и спикировал вниз, с возвратом русского и европейского зерна и нефти на мировые рынки. Сопутствующий коллапс пережили и цены на землю, с дефляционным трендом в 1920-е.

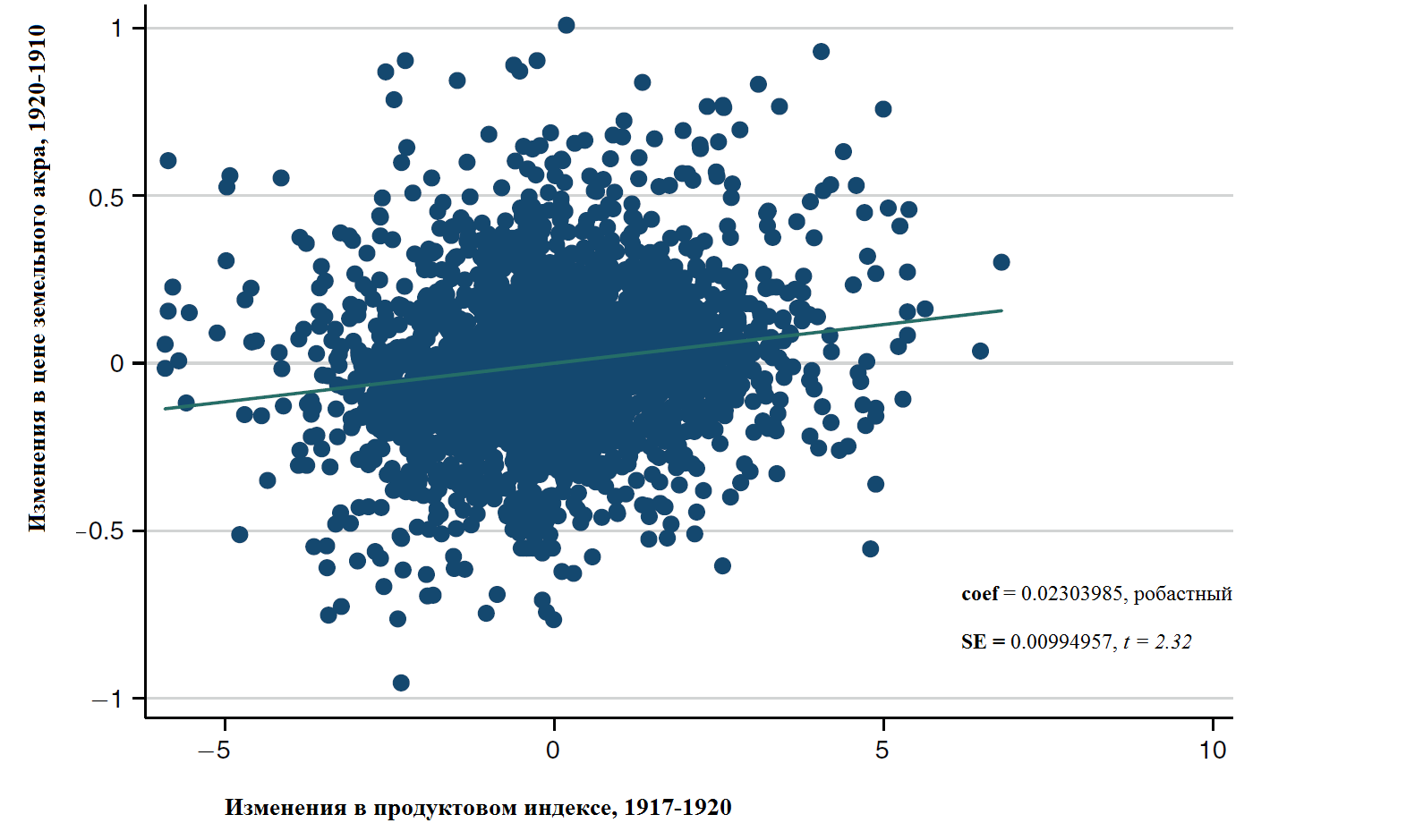

Также у нас есть доказательства, что цены на уровне округов отражают положительную связь взлета цен на продукты с ростом цен на землю. Взлет в ценах на сельские товары наиболее выражен с 1917 по 1920 год. На Графике 5 мы отразили, как менялись цены на землю с 1910 по 1920 год, в сравнении с ростом продуктового индекса в 1917-1920 годах, после корректировки на постоянные эффекты на уровне штата. Точечная оценка показывает, что стандартное отклонение в росте индекса связано с 5,7% увеличением цен на землю, или с 0,18 стандартного отклонения9.

График 5. Изменения в земельных ценах в 1910-1920-х годах в сравнении с изменениями в продуктовом индексе, 1917-1920. Nota Bene: На графике мы привели коэффициент регрессии изменения цен за акр в 1910-1920 гг. к изменению индекса цен на товары за 1917-1920 гг., для сельскохозяйственных округов США. Постоянные эффекты на уровне штата — единственные независимые переменные корректировки. Стандартные ошибки сгруппированы (clustered) на уровне штата.

Как временные ряды, так и данные на уровне округов и кросс-секционная регрессия свидетельствуют, что увеличение цен на землю может быть связано с воздействием изнутри округа на взлет цен на сельскохозяйственные товары. Далее мы будем использовать изменения в индексе цен на сельскохозяйственные товары на уровне округов, с 1917 по 1920 годы, как показатель фундаментального шока цен. Корреляция цен на землю и цен на продукты между 1910 и 1920 годами — 0,98. Между 1914 и 1920 годами — аналогично, 0,98.

Часть вторая. Цены на землю и доступность кредита

Мы предполагаем, что к 1920-му году в округах с лучшей доступностью кредита должны быть выше цены на землю. Проверим наше предположение на других данных. Рассмотрим изменения в регулировании банков и попробуем найти сильные доказательства идее, что доступность кредита влияла на цены на землю.

Цены на землю и доступность кредита: основные регрессии. Мы хотим понять, может ли разница в доступности кредита объяснить вариации уровня цен за акр земли в округах в 1920 году. Чтобы сделать наш анализ лучше — введем корректировки на стандартные контрольные переменные (см. чуть ниже). Как мы писали выше, мы используем число (отлогарифмированное) зарегистрированных банков в округе, штатовских и национальных, как прокси-показатель доступности кредита. Также мы используем другие “связанные” прокси-показатели, когда это необходимо: число банков на душу населения, или число банков на квадратную милю в округе.

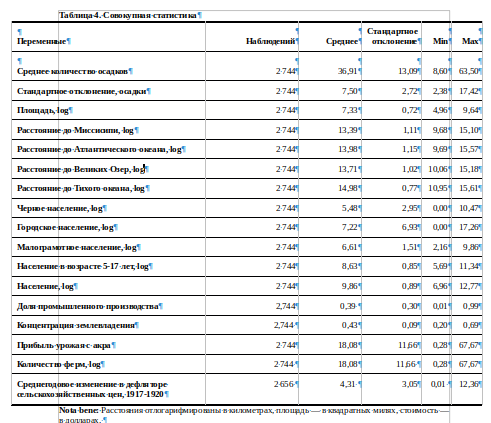

Сводные статистические данные приведены в Таблице 4, результаты регрессии по ним — в Таблице 5A10.

Nota bene: Расстояния отлогарифмированы в километрах, площадь — в квадратных милях, стоимость — в долларах.

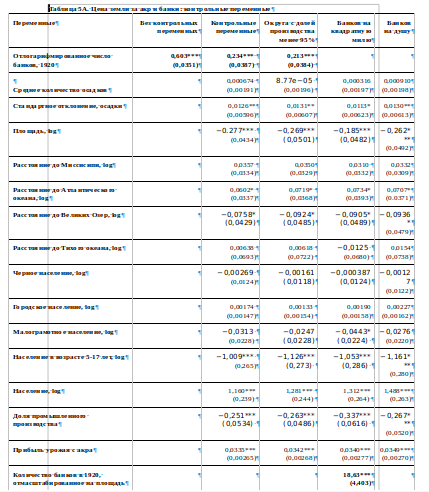

Примечания: Зависимая переменная в регрессии — цены за акр в 1920 году. Все стандартные ошибки кластеризованы на уровне штатов. Данные в столбцах приведены с учетом фиксированных-постоянных эффектов на уровне штатов. Все переменные взяты на уровне округа. В столбце 2 мы исключаем округа, где на промышленность приходится свыше 95% добавленной стоимости. В столбцах 4 и 5 мы масштабируем количество банков, по площади и населению. *** Статистическая значимость на уровне 1 процента ** Статистическая значимость на уровне 5 процентов * Статистическая значимость на уровне 10 процентов

Примечания: Зависимая переменная в регрессии — цены за акр в 1920 году. Все стандартные ошибки кластеризованы на уровне штатов. Данные в столбцах приведены с учетом фиксированных-постоянных эффектов на уровне штатов. Все переменные взяты на уровне округа. В столбце 2 мы исключаем округа, где на промышленность приходится свыше 95% добавленной стоимости. В столбцах 4 и 5 мы масштабируем количество банков, по площади и населению. *** Статистическая значимость на уровне 1 процента ** Статистическая значимость на уровне 5 процентов * Статистическая значимость на уровне 10 процентов

В столбце 1 Таблицы 5А (“Без контрольных переменных”) приведен результат расчетов по числу банков с фиксированными эффектами на уровне штата, как единственной контрольной переменной. Коэффициент для числа банков значим на уровне 1%. Одно стандартное отклонение в логарифме числа банков в округе связано с 0, 56 стандартного отклонения в ценах за акр. Чтобы пояснить эластичность данных в контексте, переход от округа с числом банков на уровне двадцать пятого процентиля распределения к округу из семьдесят пятого процентиля связан с 41-процентным увеличением цен. Это, вероятно, верхняя граница истинного эффекта.

В столбец 2 мы включили, в дополнение к фиксированным эффектам на уровне штата и к числу банков, переменные экономических условий в округе. Первая такая переменная — отраженные в статистике средние значения посевов и их стоимости на акр, что помогает учесть текущий доход, получаемый от продажи. Вторая переменная — доля добавленной стоимости от производства, для учета округов, в которых преобладали городская застройка и промышленность.

Другие переменные взяты для учета климатических и географических факторов. Районы с более высоким средним и стабильным уровнем осадков могут иметь более продуктивное сельское хозяйство, что ведет к повышению цен и увеличению спроса на банковские услуги, при кросс-секционном сравнении (Binswanger and Rosenzweig 1993). Поэтому мы включили и среднее количество, и стандартное отклонение осадков в округе.

Водные пути, реки и каналы, в изучаемый период являлись важными источниками транспортировки грузов и воды для орошения. Поэтому мы включили, в качестве объясняющей-контрольной переменной, и попавшие в статистику данные о расстоянии между земельными участками и основными водными путями. Близость к таким путям, как видно из карт выше, может повысить стоимость земли. Еще мы включили данные по площадям округов и ряд демографических переменных: численность населения, число чернокожих в округе, число неграмотных, численность горожан, численность детей и подростков, от 5 до 17 лет.

Использованные нами переменные для регрессии, взятые вместе — хаос во плоти, водоворот параметров. Однако мы надеемся, он поможет объяснить цены на землю. Некоторые из переменных подлинно экзогенны — например, дожди. Другие, вероятно, будут связаны с доступностью кредитов, ведь, например, урожай и прибыль от него можно повысить, используя удобрения, покупка которых может зависеть от доступности кредита. Таким образом, наша регрессия — попытка проверить, в первую голову, значимость прокси-показателя для “обычных подозреваемых”, для факторов, влияющих на стоимость земли “напрямую”. И еще нам конечно же интересны независимые, экзогенные эффекты.

Порядок полученных величин вряд ли будет истинным и отражающим весь комплексный эффект воздействия доступности кредита на цены. Особенно если принять во внимание каналы, через которые может работать доступность кредитов. Поэтому мы, вероятно, допускаем перекоррекцию реальной картины, в нашем расчете. Что ж…

Коэффициент регрессии для цен падает примерно на 40 процентов от значения в столбце 1, когда мы включаем в анализ дополнительные контрольные переменные. Но коэффициент все еще остается статистически значим на уровне 1%, см. столбец 2.

Включенные контрольные переменные дают интуитивно понятные результаты. Так, увеличение стандартного отклонения в доходах от продажи сельских товаров, в пересчете на акр, соответствует 0,49 увеличения стандартного отклонения в ценах на землю. В более плодородных-дождливых районах цены на землю ожидаемо выше. В округах, где много людей, цены тоже идут вверх, но они ниже в округах, где много земли.

Чтобы посчитать и исключить аномальные отклонения (outliers) в данных, мы дополнительно использовали метод расстояния Кука (Cook’s distance). Расчеты по методу мы всегда готовы предоставить любезному читателю по запросу. Использовав метод, мы нашли, что отклонения, в основном, наблюдаются для округов с преобладающей долей добавленной стоимости от промышленности. Но даже если опустить отклонения — результаты расчетов качественно не изменятся.

Мы учли, что районы, в которых преобладает промышленность, могут быть разными, поэтому в столбец 3 Таблицы 5А мы включили данные по округам, где доля добавленной стоимости от обрабатывающей промышленности находится на уровне 95 процентиля или ниже, от его доли среди других округов. Величина коэффициента по числу банков продолжает оставаться статистически значимой на уровне 1%. Учитывая, что мы сосредоточили внимание на сельских округах, дальше в статье мы не будем рассматривать округа с долей добавленной стоимости от промышленности выше 95 процентиля. Однако от “удаления” промышленных округов ни один из полученных результатов качественно не меняется.

В столбцах 4 и 5 Таблицы 5А мы заменили число банков в округе на число банков на квадратную милю и число банков на душу населения, соответственно. Эти прокси-показатели, по сути, всего-лишь нормируют уже выбранный ранее выбранный — но позволяют проверить другие показатели, выражающиеся потенциальный спрос на услуги банков. В обоих случаях получившиеся коэффициенты положительные, статистически значимые, как и положено аналогичным величинам. Увеличение стандартного отклонения в “плотности” банков на единицу ведет к увеличению стандартного отклонения 0,12 для четвертого столбца и 0,15 в цене за акр для пятого, соответственно.

Цены на землю и доступность кредита. Проверка надежности результатов (Robustness). А является ли число банков в округах прокси-показателем доступности кредита? Быть может, лучше взять близость банков к вкладчикам? Или конкуренцию между банками? Ведь все эти три показателя влияют на доступность кредита. Хотя для многих округов у нас нет агрегированных данных по кредитной задолженности, у нас есть агрегированные данные по банковским депозитам в округах. Это данные могут быть хорошим прокси-показателем, отражающим ликвидность и кредитоспособность местных банков. Используем их.

Введем сумму депозитов в качестве объясняющей переменной для наших расчетов. Получим, что коэффициент для числа банков становится больше, пусть незначительно — можно было бы ожидать меньшей статистической значимости, если бы мы взяли число банков как прокси-показатель суммы кредита — и он по-прежнему статистически значим, на уровне 1%. Если любезного читателя заинтересовали детали расчета — авторы готовы предоставить результаты по запросу.

Итак, число банков в округе может быть прокси-показателем для других процессов и механизмов, кроме доступности кредита. Например, близости банков к клиенту, или конкуренции между банками. Но, к сожалению, пока у нас недостаточно данных, чтобы провести более точный анализ и “разграничить” причинно-следственные связи. Возможная проблема с надежностью нашего анализа — специфические условия регионов могут влиять на полученные результаты. Чтобы учесть специфику, мы посчитали регрессии отдельно для Юга, отдельно для Северо-Востока (East North Central) и Северо-Запада (West North Central), на которые, в совокупности, приходится 72% имеющихся данных. Полученный коэффициент регрессии для числа банков статистически значим и имеет схожий порядок во всех трех регионах. Если любезного читателя заинтересовали детали расчета — авторы готовы предоставить результаты по запросу.

Другая проблема с кросс-секционным анализом — в том, что для округов может существовать некий фундаментальный фактор, воздействие которого мы упустили. Это может быть, например, высокая плодородность почвы, или другие факторы, коррелирующие и с ценами на землю и, через местную экономику, с числом банков. Этот фундаментальный фактор может “запускать” рост цен на землю, а число банков, на самом деле — это его прокси-показатель в базовой кросс-секционной регрессии, а не прокси-показатель доступности кредита.

Один из способов учесть пропущенный фундаментальный фактор — пристальнее изучить временные ряды по округам, за 1900, 1910 и 1920 годы, когда цены на землю росли. В столбце 1 Таблицы 5Б мы отрегрессировали цены в 1900, 1910 и 1920 годах на наш прокси-показатель для демографических и экономических показателей, включая также фиксированные эффекты на уровне округа.

Фиксированные эффекты округов поглощают любые неучтенные фундаментальные факторы — в том числе и географические-климатические контрольные переменные.

Фиксированные эффекты округов поглощают любые неучтенные фундаментальные факторы — в том числе и географические-климатические контрольные переменные.

Получив положительные и значимые коэффициенты регрессии для числа банков, предположим, что рост цен на землю все изучаемое время коррелировал с изменениями в числе банков. Корреляция сохраняется, даже если мы изымем эффекты изменения географических, демографических и экономических фундаментальных факторов, а также когда изымаем любые временные инвариантные факторы на уровне округов, как упомянутое выше плодородие почвы.

Полученный коэффициент, однако, меньше по величине, чем коэффициент кросс-секционной регрессии. Разумеется, мы теряем некоторые фиксированные эффекты в доступности кредита по округам, при регрессии. Такие как, например, доверие, определяемое местной культурой, или готовность нести обязательства, “быть человеком, на которого можно положиться”, так что это не удивительно.

Положительный статистически значимый коэффициент регрессии для банков, с учетом фиксированных эффектов, хотя и обнадеживает, но нам по-прежнему недостаточно просто сделать вывод, что доступность кредита влияет на цены на землю. Полученные результаты регрессии надо проверить и на направленность причинно-следственной связи. Ведь, вполне вероятно, что в руководстве банков принимали решение о том, “идти” в округа, или нет, глядя на быстро растущие цены на землю. И количество банков США взаправду значимо увеличилось до 1920 года, с 22 030 в 1914 году (White 1982) до 28 885 в 1920 году (Alston, Grove, and Wheelock 1994). Проще говоря, причинно-следственная связь в изучаемый период может быть направленной в другую сторону, растущие цены “порождали” кредит, не наоборот.

Попробуем учесть направленность от цен к кредитам. Возьмем этого данные, предшествующие взлету цен. В базовой кросс-секционной регрессии мы подменили число банков в 1920 году числом банков в 1910 году, до спровоцированного Первой мировой роста цен на землю. Результаты расчетов — в столбце 2 Таблицы 5Б. Число зарегистрированных банков в 1910-м году продолжает оставаться объясняющим фактором для цен на землю и в 1920-м году.

Мы также могли использовать число банков в 1910 году, в методе инструментальных переменных, для банков из 1920-го. Использовали. В столбце 3 Таблицы 5Б мы указали результаты расчета, инструментально “измерив” банки в 1920 году через банки в 1910-м. Коэффициент по числу банков растет, указывая, что доступность кредита — или некий постоянный фактор в доступности кредита — оказывает влияние на цены на землю.

Предположим, по полученным результатам, что более высокие цены на землю хотя бы частично “вызваны” постоянным фактором, для которого число банков выступает прокси-показателем. Однако мы пока не можем с уверенностью заявить, что этот “витающий в воздухе” фактор, заложенный в показателе числа банков — это прокси-показатель, связанный именно с предложением кредита, а не с, например, спросом.

Чтобы установить возможную первичную роль предложения кредита, мы переходим к изучению банковского регулирования, в следующей части статьи. Пока интуитивно предположим, что если различия в регулировании кредита коррелируют с силой “влияния” нашего прокси-показателя на цены — такую корреляцию можно считать подтверждением идеи, что число банков это хороший прокси-показатель предложения-доступности кредита.

Часть третья. Проверка регулированием

Границы штатов и доступность кредитов

В 1920 году федеральное правительство окончательно запретило банкам создавать филиалы в других штатах. Банки, формально, не потеряли возможность выдавать кредит по всей стране, но их сильно ограничили в возможностях. А чтобы банкиры не искали лазейки для оформления хартии — документа, разрешающего банковские операции в штате — правительства некоторых штатов, например, Флориды, ввели резидентные требования для управляющих банками (The Bankers Encyclopedia 1920)11.

Правительства штатов, обеспокоенные взлетевшей неликвидностью залогов по недвижимости, также серьезно ограничили виды ипотечных сделок, которые банки могли заключать за пределами “родного” штата. Налагались ограничения на виды собственности, идущей под залог. Налагались ограничения на сумму кредитных требований банков к заемщикам за пределами штата. Налагались ограничения на размер кредитов и дюрацию — средневзвешенный срок до погашения обязательств по финансовому активу — ипотечных портфелей (Weldon 1910; Barnett 1911). Законы штатов также, как правило, требовали регистрации имущества и ипотечных кредитов в обоих округах — в том, где находилось имущество, и в том, где выдавали кредит.

Для любого банка, стремящегося выдавать кредиты за пределами штата, новые требования увеличили издержки на создание кредитов. Судебный механизм “удержания” за банком залогового обеспечения — если и когда должник не мог вернуть кредит — подразумевал, что сотрудники банков должны знать законодательство и судебную практику разных штатjd. Более того, банкам — чаще всего небольшим, из сельской местности — “по нужде” пришлось нанимать адвокатов, способных отстаивать интересы нанимателя в “чужих» штатах12, ведь судебная практика нередко разнилась между штатами, по исторически сложившимся причинам (The Bankers Encyclopedia 1920; Ghent 2013). Во многих источниках того времени отмечали, что в штатах существовали разные юридические механизмы потери права выкупа и перехода прав собственности на имущество, от должника к банку. Цена знаний таких механизмов ограничивала потоки ипотечного кредита между штатами (Bridewell 1938).

И как раз рост издержек кредитования заёмщиков из других штатов поможет проверить нашу идею. Давайте разберемся. Округ, в котором расположен банк, соседние с ним округа “родного” штата и соседние округа чужого чаще всего обладают схожими экономическими и географическими показателями13. Если число банков отражает не доступность кредита, а некие постоянные и ненаблюдаемые статистикой факторы, связанные с фундаментальными показателями в ценах на землю, тогда число банков в соседних округах должно влиять на цены на землю в “родном” округе с одной и той же “силой”. Или, переформулируя, если ненаблюдаемые факторы действительно существуют, то нет разницы, к какому штату относятся банки, к “чужому”, или к “родному” — важнее наличие самих факторов. Если же число банков отражает именно доступность кредита, то банки в соседних округах внутри штата должны влиять на цены на землю “сильнее”. Таким банкам проще предоставлять кредит, у них не так высоки издержки, в сравнении с банками “из-за границы”, пусть даже географически округа близки. Также влияние банков внутри штата на цены на землю должно падать с расстоянием — ведь маловероятно, что банки из отдаленных внутри-штатовских округов будут кредитовать заёмщика из округа-интересанта.

Уточним для ясности. Мы не всегда знаем, где в точности находится банк, на каких болотах и в каких прериях конкретного округа. Но для модели это не столь важно, в сравнении с территориальной удаленностью округа банка от округа заемщика. Поэтому, для простоты, предположим, что все банки находятся в центре округа. С этим предположением мы можем лучше понять, влияют ли банки на цены на землю в округе-интересанте. Если число банков выступает именно прокси-показателем доступности кредита, коэффициент числа банков в соседних округах внутри штата должен быть, при расчете регрессии, положительным и более высоким, чем коэффициент для банков в соседних округах, но по разные стороны границы штатов. Более того, коэффициенты должны уменьшаться для отдаленных округов внутри штата, поскольку объем кредитования банками из этих отдаленных округов — для округа-интересанта — становится небольшим.

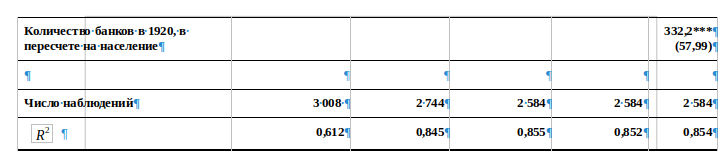

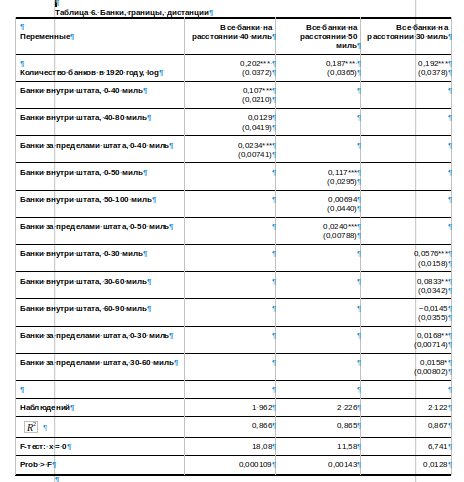

Сделаем еще одно предположение — отмасштабируем округа. Приравняем расстояние до “близлежащих” округов к 40 милям или менее, от центра округа-интересанта. Графическое выражение этого расстояния и центр интересующего округа можно представить, как центроид. Мы опять начнем с базовой регрессии из столбца 2 Таблицы 5A и в качестве переменных используем округа с банками внутри штата и за его пределами, на удалении 40 миль или менее, от округа-интересанта. Далее возьмем округа и число банков в них, расположенные на расстоянии в 40-80 миль. При этом возьмем только те округа, у которых ближайший сосед не удален более, чем на 80 миль, от центроида до центроида.

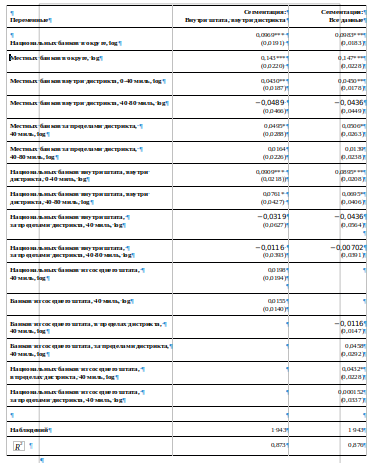

Примечания: зависимая переменная — цены за акр (логарифм) в 1920 году. Все стандартные ошибки кластеризованы на уровне штатов. Все столбцы содержат фиксированные эффекты на уровне штатов и контрольные переменные (baseline controls) из столбца 2 из Таблицы 5A. F-test использован, чтобы проверить, отличаются ли статистически соседние округа внутри и из-за границ штата. В первый столбец мы включили только те округа, ближайшие соседи которых находятся не дальше 80 миль, от центроида до центроида. В столбцах 2 и 3 граница выборок сдвинута до 100 и 90 миль от центроида до центроида, соответственно. “Банки внутри штата, 0–x миль” — среднее число (логарифм) банков в округе штата, чей центроид отстоит на расстояние до x миль от центроида округа-интересанта. “Банки за пределами штата, 0–x миль” — соответственно, округа с банками из-за границы штата, с теми же расстояниями между центроидами округов. *** Значим на уровне 1 процента. ** Значим на уровне 5 процентов. * Значим на уровне 10-процентов.

Результаты расчета представлены в столбце 1 Таблицы 6. Корреляция между числом банков в округе и ценами на землю положительная и значимая. Корреляция между округами на расстоянии в 40 миль от округа-интересанта в одном и том же штате — тоже положительная, статистически значимая и почти в четыре раза выше, чем показатель корреляции для округов на том же удалении, но через границу штата.

Одно стандартное отклонение в числе банков в округах внутри штата, расположенных в 40 милях от округа-интересанта, связано с 0,14 стандартного отклонения в ценах на землю в округе-интересанте. Аналогичное увеличение стандартного отклонения на единицу в числе банков из округа другого штата, расположенного в 40 милях от округа-интересанта, связано только с 0,04 стандартного отклонения цен на землю14. Как и ожидалось, точечная оценка для банков на расстоянии 40-80 миль внутри штата также меньше, чем для банков на расстоянии 0-40 миль. Наша идея подтвердилась: банки не заинтересованы в кредитовании дальних заемщиков, ипотечные рынки в изучаемый период локальны.

Похожий паттерн “поведения” возникает при использовании 50-мильного шага. Здесь для расчета мы взяли выборку округов, у которых хватало территории для удаленности в 100 миль от границы штата, см. столбец 2 Таблицы 6. Мы также дополнительно отмасштабировали расстояния между центроидами, 0-30, 30-60, 60-90. Результаты в столбце 3, результаты схожие с первоначальным “шагом” в 40-80 миль15.

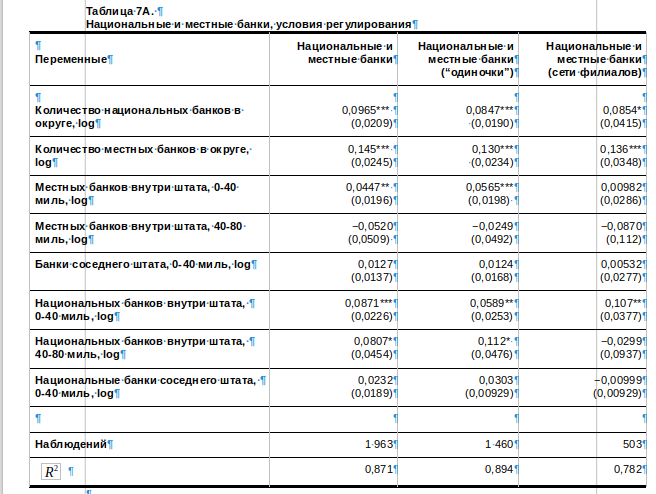

Национальные банки и национальное регулирование, штатовские банки и штатовское регулирование, банки-“одиночки” против сетей филиалов, федеральные резервные банки

В изучаемый период банки могли, в зависимости от полученной хартии, работать на национальном уровне, или только на уровне штата. Вокруг “правовых” границ работы национальных банков, будущих банковских холдингов, их права на создание ипотечных кредитов — в том числе на создание кредитов в нескольких штатах — ранее шли активные дебаты (см. Sylla 1969; Keehn and Smiley 1977).

Национальные банки только выиграли от законодательных перемен и диверсификации, вызванных войной. В 1914-м национальным банкам предоставили возможность выдавать займы на разные типы недвижимости. К 1920 году на них приходилось относительно небольшая доля рынка земельного ипотечного кредита — из-за невысокой, по меркам национальных банков, прибыли, создаваемой кредитами фермеров16. К 1921-му национальные банки создали 161 миллион долларов ипотечного кредита на фермерские земли, или около 11% всех ипотечных займов, созданных банками в США в том году (Wall 1937).

Вернемся чуть назад, чтобы прояснить, как национальные банки помогут в проверке нашей идеи. Правительство некоторых штатов позволяло банкам иметь только одно подразделение в штате, один офис — далее в статье мы будем называть такие банки “одиночками”. В других штатах банкам разрешали открывать сети филиалов. При этом в штатах с банками-“одиночками” все услуги предоставлялись, чаще всего, только в офисе банка, не за его пределами. Далее, для простоты, банки с хартией на ведение деятельности внутри штатов, мы будем называть местными, вне зависимости от того, есть у таких банков филиалы, или нет.

Руководство банков-“одиночек”, подчинившись воле регуляторов, старалось расположить офисы в центрах экономической активности округа и штата, в деловых кластерах крупных городов, в даунтаунах. В результате некоторым заемщикам, чтобы получить кредит, требовалось преодолеть большие расстояния. В штатах, где допускались сети филиалов, на контрасте, руководители банков и открывали головной офис в даунтаунах, и создавали филиалы вблизи потенциального спроса на кредит — в округах, местечках и малых городках. Такое решение позволяло преодолеть издержки предоставления финансовых услуг, “трения” (intermediation frictions), связанные с расстоянием17.

К 1920 году национальные банки отличались по условиям работы от местных. Национальные банки не могли создавать сеть филиалов в штатах — даже если у местных банков такое разрешение имелось18. Национальные банки соблюдали написанные под них требования к капиталу, не похожие на требования к коммерческим банкам штатов. И, как правило, национальные банки обладали большим капиталом, чем банки штатов (см. Wheelock 1995)19.

С учетом этих различий мы ожидаем увидеть, что:

Потенциальные заемщики в штатах с банками-“одиночками”, вероятно, находятся на некотором удалении от банков своего штата. И, скорее всего, они готовы (были готовы) заимствовать средства не только в банках родного округа, но и в соседних округах своего штата. Банк в соседнем округе внутри штата должен позитивно влиять на местные цены на землю — и влиять больше, чем наличие банка в соседнем округе, но за границей штата.

Потенциальные заемщики в штатах с сетями филиалов, скорее всего, живут вблизи от одного из филиалов. И, следовательно, заемщики в таком штате менее склонны брать кредиты в банках в соседних округах. Поэтому банки в соседних округах, в границах штата, должны влиять на местные цены на землю меньше, чем в штатах с банками-“одиночками”. Банки в соседних округах за границами штата также не должны сильно влиять на местные цены.

Национальные банки не могли создавать сети филиалов в штатах, за вычетом уже существующих. Если они обладали специфической клиентурой — например, крупными заемщиками, которых может закредитовать только крупный банк — мы должны увидеть в данных, что национальные банки влияют на цены на землю в округах также, как влияют банки-“одиночки”. Даже если национальный банк расположен в штате с разрешением на филиалы — на связь и эффект на цены на землю это повлиять не должно.

Примечания: зависимая переменная — цены за акр в 1920 году. Все стандартные ошибки кластеризованы на уровне штатов. Все столбцы содержат фиксированные эффекты на уровне штатов и те же контрольные переменные, что и для столбца 2 Таблицы 5A. Взяты округа, ближайший сосед которых находится за пределами штата менее чем в 80 милях, от центроида до центроида. “Местных банков внутри штата 0–X миль” — указание на среднее от числа банков в округе штата, чей центроид составляет менее X миль от центроида округа интереса. “Банки соседнего штата 0–X миль” — указание на среднее число банков в штатах, за пределами штата округа-интересанта, чей центроид удален менее, чем на X миль от центроида округа-интересанта.

В столбце 1 Таблицы 7A — результаты расчетов, аналогичных расчетам для столбца 1 Таблицы 6. Мы взяли и местные, и национальные банки, по отдельности. Расчеты с шагом в 0-40-80 миль выполнены для единообразия и возможности сопоставить с предшествующей таблицей.

Число и местных, и национальных банков в округе вновь демонстрируют возможную причинно-следственную связь — и точно демонстрируют корреляцию — с более высокими ценами на землю. Банки в соседних округах внутри штата, и местные, и национальные, демонстрируют более значимую положительную связь с высокими ценами на землю в округе-интересанте. Банки в равноудаленных округах, но из-за границы штата — меньше влияют на цены. Интересно, что у национальных и местных банков разное влияние на цены в соседних округах внутри штата. Влияние национальных банков с расстоянием сокращается меньше, чем влияние местных банков. Выявленный эффект, по-видимому, связан с “размерами” национальных банков, с, вероятно, более богатыми заемщиками, готовыми нести транзакционные издержки на транспорт и связь. Что позволяло национальным банкам “сохранять” воздействие на цены в удаленных округах.

Национальные банки из соседних округов за границами штата, видимо, оказывали ограниченное воздействие на цены на землю в округе-интересанте. Скорее всего, национальные банки при кредитовании в других штатах несли те же юридические транзакционные издержки, что и местные банки.

Нас, конечно же, интересовало, как расстояния — и их воздействие на цены — отличаются в штатах с банками-“одиночками” и в штатах с сетями филиалов. В столбец 2 Таблицы 7A мы поместили расчеты регрессии, аналогичные столбцу 1, но взяли данные только по округам с банками-“одиночками”. В столбце 3 — регрессия для округов с сетями банковских филиалов.

Банки-“одиночки”, расположенные в соседних округах внутри штата, значимо влияют на цены на землю. Банки с филиалами в соседних округах внутри штата — нет. Это согласуется с нашим предположением, что банкам с филиалами проще работать со спросом на кредит — они расположены ближе к заёмщикам. Отсюда и меньше влияния на цены через границы округов. Национальные банки в соседних округах внутри штата, напротив, влияли на цены на землю независимо от местного регулирования. Это подтверждает другое наше предположение — клиенты национальных банков сильно отличались от клиентов местных банков.

В соответствии с законодательными ограничениями штатов с банками-“одиночками”, запрет на филиалы для национальных банков “отдалял” от их офиса потенциальных заемщиков на большие расстояния. Поэтому, вероятно, клиентам проще было брать кредит у конкурирующих национальных банков из соседних округов. Таким образом, расчеты и механизм влияния на цены на землю для национальных банков напоминают таковые для банков-“одиночек”20.

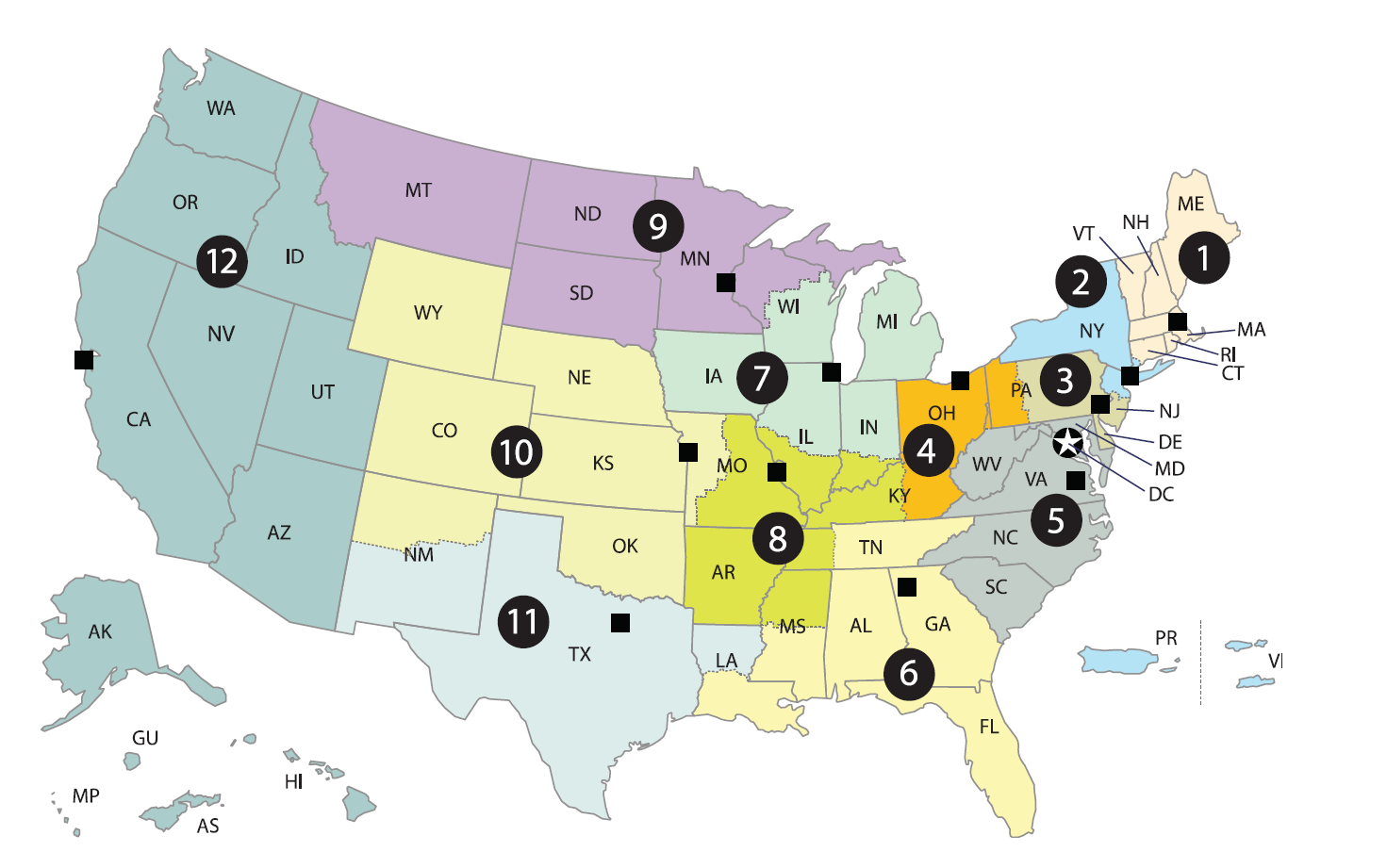

Регулирование двадцатых годов можно использовать для еще одного варианта проверки наших предположений. Обратимся к федеральным резервным банкам. Границы дистриктов (районов ответственности и регулирования) федеральных резервных банков в некоторых случаях не совпадают с границами штатов — см. Рис. 6. При этом национальные банки, расположенные в одном дистрикте, не могли кредитовать клиентов из другого федерального дистрикта21.

Рис. 6. Границы федеральных дистриктов

Проверим по этому условию, влияет ли доступность кредита на цены на землю, есть ли между ними положительная связь. Возьмем данные по офисам национальных банков, расположенных в двух округах одного и того же штата, но “разделенных” границей федеральных дистриктов. Если мы правы в определении нашего прокси-показателя доступности кредита — его влияние не должно “просачиваться” за границы дистриктов. При этом запрет на кредитование в соседних дистриктах не распространяется на местные банки. И для них, наоборот, мы должны увидеть сохраняющуюся положительную связь, влияние на цены в соседних округах, по обе стороны границ федеральных дистриктов.

Более того, используя дополнительное сегментирование штатов по дистриктам, мы проверим возможную предвзятость оценок. Последняя, искажающая результаты, может проявляться через некоторые скрытые от глаз, но существенные вариации экономических факторов, или через особенности регулирования в конкретных штатах.

Таблица 7Б. Границы федеральных дистриктов

Примечания: зависимая переменная — цены за акр в 1920 году. Все стандартные ошибки кластеризованы на уровне штатов. Все столбцы содержат фиксированные эффекты на уровне штатов и контрольные переменные из столбца 2 Таблицы 5A. Включены только те округа, чей ближайший сосед за пределами штата находится менее чем в 80 милях, от центроида до центроида. *** Статистическая значимость на уровне 1 процента. ** Статистическая значимость на уровне 5 процентов. * Статистическая значимость на уровне 10 процентов.

Для полной выборки округов, по границам дистриктов, мы модифицируем базовую регрессию. Результаты приведены в столбце 1 Таблицы 7Б. Для каждого округа мы включаем количество национальных банков в федеральных дистриктах, на удалении в 40 миль “друг от друга”. Также мы взяли и расстояние в 40-80 миль от центроида округа-интересанта. Те же самые расстояния мы взяли для местных и национальных банков, расположенных в округах по разные границы федерального дистрикта, но внутри одного и того же штата.

Результаты в столбце подтвердили наше предположение — границы дистрикта можно считать барьерами для кредита от национальных банков. Число национальных банков в округах, расположенных в пределах одного дистрикта, удаленные на 40 миль, от центроида к центроиду, показывает значимую положительную связь с ценами за акр в соседних округах. Точечная оценка эквидистантных национальных банков в округах в одном штате, но в разных федеральных дистриктах — статистически незначима и негативна. Напротив, влияние числа местных банков на цены на землю не зависит от того, находятся ли эти банки в соседних округах одного штата, но в разных федеральных дистриктах.

В столбце 2 Таблицы 7А мы привели результаты дальнейшей сегментации данных, по границам дистриктов. Как национальные, так и местные банки сталкивались с препятствиями при предоставлении кредита за границы штата. Но в случае, когда границы штатов совпадали с границами федерального дистрикта — национальные банки не могли предоставлять ипотечный кредит вовсе. Поэтому, хотя близлежащие национальные банки могли влиять на цены на землю через границы штатов, особенно учитывая размеры национальных банков — запрет кредитования через границы дистрикта должен сводить связь кредиты-цены на нет. И это действительно так, если посмотреть на результаты в столбце 2. Число банков в соседних округах влияет на цены, когда банкам разрешено — или у них есть возможность — создавать кредит “за границей”.

И это убедительное доказательство идеи, что число банков отражает доступность кредита, а доступность кредита влияет на цены на землю.

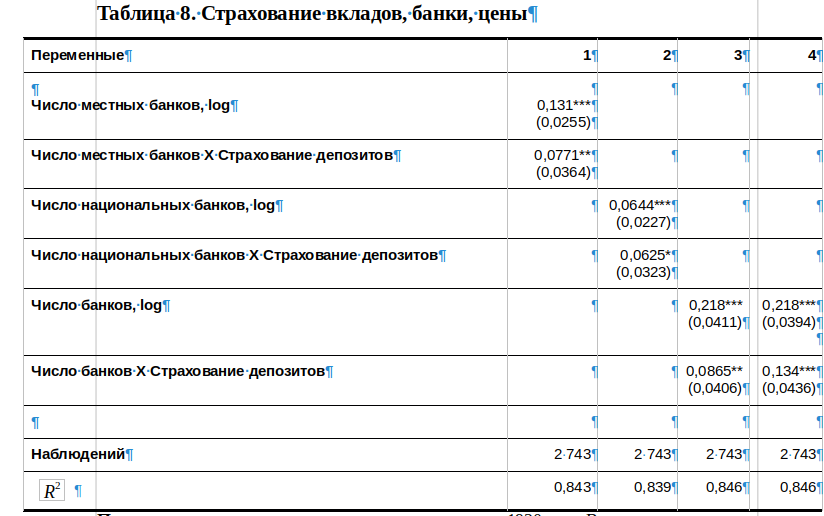

Страхование депозитов

Некоторые штаты экспериментировали со страхованием депозитов еще до реформ, вызванных “пузырём” цен. Сейчас мы знаем, благодаря многим хорошим работам по финансам и финансовой макроэкономике, что плохо разработанные схемы страхования депозитов становятся источниками морального риска. Плохие схемы стимулируют банки — или могут стимулировать — финансировать рискованные проекты и увеличивать предложение кредита, особенно в тех районах, где банки сталкиваются с многочисленными конкурентами (см., например, Benston et al. 1986).

В некоторых работах утверждают, что в штатах, где действовало страхование депозитов, произошло больше банковских банкротств, в 1920-х (Calomiris 1990; Wheelock and Wilson 1995). Поэтому предположим, что если корреляция между числом банков и ценами на землю отражает влияние доступности кредитов, то связь между числом банков и ценой на землю должна быть более статистически значимой в штатах со страхованием депозитов. В таких штатах, в соответствии с экономической теорией, каждый банк — потенциальный источник “плохих” неизбирательных и неразборчивых кредитов, а конкуренция между банками только увеличивает предложение кредита.

Примечания: зависимая переменная — цены за акр в 1920 году. Все стандартные ошибки кластеризованы на уровне штатов. Все столбцы содержат фиксированные эффекты на уровне штатов и контрольные переменные из столбца 2 из Таблицы 5A. Переменная “Deposit Insurance” в столбцах 1-3 равна 1 для округов в 8 штатах со страхованием вкладов в 1920 году. В столбце 4 переменная равна 1 только для 5 штатов, которые ввели страхование вкладов до 1914 года.