Проводимые в современной России реформы образования не просто затрагивают современное российское студенчество, но и «пытаются» формировать его будущее. И направление реформ в этой области не вызывает каких-либо разночтений, если только не рассматривать различную реакцию на неё и противостояние чиновников и окопавшихся за их спинами алчущих новых прибылей эффективных собственников, вместе с частью образовательного и ничтожной части научного сообщества, с одной стороны и большей части вышеупомянутых сообществ с другой.

К сожалению, голос российских студентов не то чтобы не слышен – скорее он настолько исчезающее тих, что его просто не принимают во внимание. Так же как и не принимают во внимание то, к чему привело становление образования и обучения не как права гражданина, а как чрезвычайно доходной области в капиталистической экономике. Одним из самых ярких примеров такого отношения к получению образованию является положение в системе образования в США, ставшей одной из самых доходных отраслей экономики. Стоимость услуг в этой сфере за последнее время стремительно растет. Растет не просто стоимость получения образования – финансовая нагрузка на получение высшего образования ложится непропорциональным образом на студентов. Особенно ухудшая положение тех, чья социально-классовая принадлежность не позволяет говорить об их происхождения из «высших слоёв» буржуазного общества.

Расслоение в получении помощи и интересы ВУЗов

Дело принимает такой оборот, что ВУЗы страны, для приманки более богатых студентов, заставляют, фактически, платить за них выходцев из более неимущих слоёв. Дело к идёт к тому, чтобы студенты из семей с годовым доходом около 30тыс.$ платили более половину дохода семьи за своё обучение. Естественно, тем более, в современных кризисных условиях, никаких гарантий по занятости не будет. Упомянутые в статье исследования наоборот говорят о «драматическом сдвиге» от студентов из менее обеспеченных семей в сторону более богатых, из «элиты» общества. Это крайне характерно для ВУЗов из рейтинга ТОП-100, которые, конечно же, не занимаются «благотворительностью» и чья деятельность крайне зависит от благорасположения к ним членов наблюдательных советов, престижа образования, что прямо «обрекает» их на тесное сотрудничество с буржуазией, как в плане получения заказа с их стороны – это прямой коммерческий интерес, так и опосредованно – через «престиж» элитного ВУЗа, что в свою очередь обеспечивает, через сообщество выпускников, тесную связь их друг с другом и с ВУЗом. В свою очередь последнее не менее хорошо влияет на «доступ» к получению финансирования не только от представителей буржуазной верхушки, но и от государства.

В погоне за доходами ВУЗы прибегают к сокращенным программам, отдельным курсам и скидкам для лучших студентов, которые, по «счастливой» случайности, an masse оказываются сплошь выходцами из общественной верхушки (это обеспечивается тем, что возможность учёбы в лучших частных школах стоит крайне дорого, кроме того – богатым студентам нет особой нужды в дополнительных тратах, либо брать дополнительный образовательный кредит с последующим возвращением, для чего приходится работать уже сегодня, во многих случаях сочетая полный рабочий день с учебой (см.статью ниже)). При этом, доля студентов из богатых семейств получающих гранты и помощь из ВУЗовских источников увеличилась за 12 лет почти на 40% достигнув цифры в 18% от общего количества студентов вообще (что ещё более характеризует образование в США, как машину по извлечению прибыли).

То что помощь студентам увеличивается, как говорят ряд исследований, совсем не означает, что она попадает к тем, кто в ней наиболее нуждается. Привлечению выходцев из буржуазной среды в студенческие кампусы играет большую роль в политике ВУЗов. Более выгодным для руководства колледжей представляется создание нескольких стипендий по 5тыс.$, чем одной по 20тыс.$, поскольку первые смогут отхватить больше выходцев из богатых слоёв, которые смогут, таким образом, частично компенсировать свои расходы, чем последняя при помощи, которой на иждивение будет взят 1 студент из имущественно более нуждающихся слоёв. Характерно при этом, что согласно цитируемому в статье отчету школы (ВУЗы) могут распределять merit aid по своему усмотрению – для этого не обязательно быть успевающим студентом, поскольку при распределении помощи главенствующую роль играют совершенно другие факторы. Увеличение же студентов из менее обеспеченных слоёв населения в ВУЗах страны хотя и идёт, но куда медленнее и, что характерно, далеко не все ВУЗы как-то пытаются подстроиться под такого рода «запросы». Зато они хорошо реагируют на PellGrave стипендии со стороны государства, чем, наверное, и объясняется то, что даже в Университетах Лиги Плюща доля студентов из таких слоёв растет, хотя и незначительно (что более важно – разрыв в финансовой помощи между богатыми и бедными студентами увеличивается с каждым годом).

Образовательные семейные бюджеты и кредиты

Увеличению разрыва между студентами выходцами из наиболее богатых слоёв американского общества и наиболее бедными коренится в их социально-классовой принадлежности, никакая помощь со стороны государства не способна скомпенсировать разрыв в тратах на образование между полюсами общественной пирамиды.

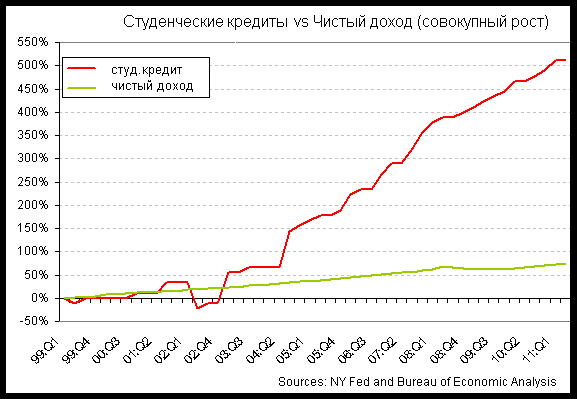

Согласно цитируемому в статье отчету Sallie Mae семьи с годовым доходом менее 30тыс.$ уже в 2010 году погашали 47% расходов на высшее образование из своих сбережений и других видов дохода, буквально через два года ситуация стала еще «хлеще» – 37% расходов на образование погашалось из доходов семьи. При этом существенно именно падение расходов с уровня заработной платы и сбережений, но не с кредитов на образование. Первоначальные вклады на образование уменьшились за два года фактически в 2 раза с 1638$ до 820$, что говорит о резком сокращении сбережений семей и готовности тратить столь необходимые, для банального выживания, деньги на образование. Вообще говоря – воздействие кризиса на наименее обеспеченные слои капиталистических обществ многообразно – это всего лишь одно из них, что полностью позволяет сделать вывод о том, что в погоне за стабилизацией ситуации крупная буржуазия готова пожертвовать и своими массовыми попутчиками, лишив их даже призрачных надежд на «социальный лифт». Это подтверждается и цифрами цитируемого исследования – расходы студентов на образование выросли. В среднем, за два года расходы выросли на 7%, достигнув 30%. Крайне характерным при этом становится то, что и выходцы из средних слоёв также выстраиваются в очереди в банках для получения относительно доступного образовательного кредита. В результате американские студенты к концу окончания обучения в ВУЗе обременены долгами, 27% из должников опаздывают с внесением очередного платежа за кредит (что говорит и об их социально-классовой принадлежности, так и о «рабочих» перспективах уже сейчас, не считая окончания ВУЗа). Характерен при этом расклад по сравнению с «более старшими» заёмщиками – у недавних выпускников гораздо больше шансов остаться безработными, либо устроиться на менее оплачиваемую работу. Кроме того, пресловутый gender gap играет существенную роль, позволяя сказать, что для выпускниц оплата долгов ляжет существенно более тяжкой долей, чем для выпускников (почасовая оплата для выпускников / выпускниц: $ 21,68 / $ 18,80 ).

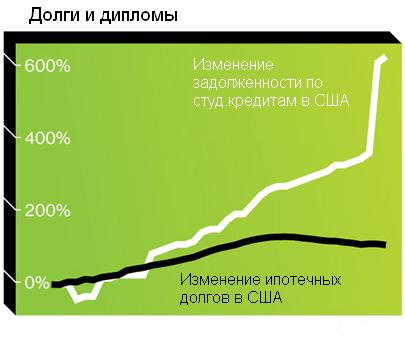

В выигрыше от такого рода финансовой политики оказываются банки, выдающие образовательные кредиты, а делают это практически все более-менее крупные банки. Потребность же в последних так высока, что только задолженность по ним достигла уровня в 1 триллион долларов. При этом, несмотря на разглагольствования банковского сообщества о «падении американской мечты» и большой нагрузке на студентов, в связи с постоянным увеличением трат на образование и постоянном увеличении и уровня долгов и должников, опасение вызывает у них не это, а то, что переобременность долгами не позволит быстро восстановиться рынку жилья!

Количество берущих ипотечный кредит молодых людей в возрасте от 29 до 34 лет снизилась фактически в 2 раза за последние 10 лет, достигнув цифры в 9% по сравнению с 17% ранее. А такой провал на рынке ипотеки фактически обнулил «эффект низких ставок» ФРС. Ситуация похожа на предкризисную с «мыльным пузырем в ипотеке» с той только разницей, что гигантские долги за образование снижают не только ипотечные, но и потребительские кредиты и уровень потребления вообще. В результате имеются: огромные долги, крупнейшие банки получающие с этого гигантские доходы, правительство, спасающие эти банки, дабы они и дальше получали такие доходы и гигантское количество должников, отчаянно пытающихся расплатиться с долгами, залезающими ещё больше в долги, фактически «снимающие разницу» между своей личной и рабочей жизнью (как это влияет на семейные отношения – см.ниже) и обреченные постоянно работать, обкрадывая себя, в целях расплатиться с долгами и оттого, начиная этот круг заново.

Рост студенческих долгов в сравнение с ипотечными

Необходимость экономить привела к снижению количества американцев вышеуказанной возрастной группы (29 — 34 года) в качестве покупателей на рынке жилья, увеличению неразделенных семей (на 25% процентов по сравнению с 2007 годом – 6 миллионов в 2012 году). Кроме того, все больше и больше молодых людей после ВУЗов предпочитают недвижимость снимать, а не приобретать. Больше всего это отражается на студентах из наименее социально защищенных слоёв, что приводит к далеко идущим изменениям не только в их экономическом, но и семейном поведении.

Долги, образование и семейные отношения

Согласно неопубликованному исследованию, увеличение долгов по студенческим кредитам, равно как и количество должников, прямо повлияло на семейно-брачные отношения выпускников ВУЗов. Возраст брачующихся подрос за 4 года, причем в обеих группах (мужчины / женщины) фактически на год, достигнув уровня 28,7 / 26,5 лет соответственно. За это же время произошло серьёзное падение уровня рождаемости женщин в возрасте 15-44 года с 69,3 до 65 (из расчета на 1000 женщин). Распределение студенческих кредитов также чрезвычайно показательно – более 40% среди возрастной группы до 30 лет и 2/3 (67%) в группе до 40 лет. Согласно же американской социологии – это именно те возрастные группы, которые в наибольшей степени были склонны брать кредиты на покупку дома, машины и образовывать семейные пары. В условиях безработицы многие из молодых людей идут в ВУЗы надеясь таким образом поправить своё финансовое и шире общественное положение. Однако, это приводит к накоплению большого количества долгов и в целом ухудшению положения, особенно для тех из них, кто принадлежит низам буржуазного общества. В целях «выравнить» такого рода «неравенство» за дело взялось американское правительство.

Рост студенческих долгов в сравнение с ростом доходов

Для этого была запланирована программа, состоящая из 3 пунктов:

- Прямой заём кредитов у правительства, при котором уровень процентной ставки снизится на 0,5%;

- Ограничение выплат по кредиту до 10% от дохода выпускника (на данный момент – 15%);

- Через 20 лет после выплат, если долги ещё есть – они прощаются (на данный момент – после 25).

Из этих предложений, особенно видно, в какое положение загоняются студенты из малообеспеченных семей – фактически это обреченность вплоть до пенсии работать «на дядю», чтобы выплатить все причитающиеся банкам долги. И это только по одному из видов кредита (без учета ипотеки, потребительских, страховок и прочего).

Паллиативность принимаемых мер особенно хорошо видна при их детальном разборе, что и делается в вышецитируемой статье. Так первая часть программы позволит экономить должникам от $ 4,50 и до $ 7,75 в месяц. Ясное дело, что это никак не повлияет на проблемы должника и ситуацию с кредитами. Вторая часть касается только тех заёмщиков, кто ввязался в дело получения высшего образования после 2011 года. Так что – если это и повлияет, то отнюдь не на тех, кто и так уже тянет эту лямку, а на тех, кого нужно в это дело завлечь. Ясное дело, что таким образом положение выходцев из высших слоёв общества – верхняя часть средних слоёв, мелкая буржуазия, буржуазия и крупная буржуазия, высшая и средняя гос.бюрократия, средние и топ- менеджеры – ещё более улучшится, что же до наименее обеспеченных слоёв (а это до ¼ — 1/3 от общего количества студентов, исходя из расчета тех, кто получается PellGrave стипендию) – то вряд ли это повлияет слишком сильно на их долговое положение. Более детальный разбор второго положения программы, подводит к мысли, что она повлияет на ничтожное количество заёмщиков, а в «полной» мере влиять начнет только с 2013 / 2014 года при многочисленных ограничениях в доступе к такого рода услуге. Тоже можно сказать и про третью позицию. Тем не менее – вероятнее всего это позволит и привлечь большее количество студентов в ВУЗы вообще, и раздать большее количество кредитов, что в целом не оставит банки без их прибылей. Количеством будет скомпенсировано уменьшение срока прощения задолженности по кредиту.

Выводы

Современная система образования США коммерциализована от корней волос до кончиков ногтей. Американские ВУЗы постоянно ищут свой коммерческий интерес в целях увеличения прибыли всеми возможными путями. Будучи сами фондами с немалыми капиталами, ВУЗы более активно привлекают богатых студентов, в частности предоставляя им многочисленные стипендии и поблажки, что более выгодно, при этом экономя на более бедных студентах и обрекая последних чаще обращаться за частными банковскими кредитами. Последние же растут, как на дрожжах и на данный момент уже достигли астрономических сумм и не имеют тенденции к снижению. При этом в банки выстраиваются очереди не только из немногочисленных представителей рабочего класса (доля студентов из каковых никогда не была высока в американских университетов), но и из средних слоёв. В результате, студенты из наименее обеспеченных семей, оказываются в должниках и вынуждены годами погашать образовательные кредиты. В особенно худшее положение по сравнению с мужчинами выпускниками поставлены женщины – их зарплаты после окончания ВУЗов ниже чем у мужчин, в среднем, на 15%. Всё это, вкупе с безработицей, необходимостью искать постоянные подработки уже во время учебы, отсутствием гарантий по будущей занятости ставит женщин-выпускниц из наименее обеспеченных слоёв в еще более удручающее положение. Программы же правительства, направленные на преодоление сложившейся ситуации либо мало, либо никак не повлияют на положение на тех, для кого их как бы вводят. В то же самое время на положение банков и уровне поддержки более богатых студентов это практически не скажется. А в случае банков даже может помочь привлечь большее количество студентов для получения кредитов.

Всё это, таким образом, имеет отношение к чему угодно – к прибылям банков, ВУЗов, финансовой политике государства и обеспечению макроэкономической стабильности, но только не к обеспечению равенства доступа в получении качественного высшего образования. Ни о каком равенстве не может идти и речи сейчас. Если раньше был отсечен рабочий класс, то сейчас уже на очереди средние слои и таким образом «драматический сдвиг» в деле получения образования в сторону богатых и богатейших семей, о котором говорилось выше, не просто обозначен, а идёт. Своим течением он фактически выражает не просто вырождение системы образования, а её поляризацию с доступом немногих к наиболее «престижному» — качественному и массе, для которой доступ ограничен финансовыми возможностями, гигантскими кредитами, что тесно связано с её социально-классовым положением. Характерно, что такое вот «оглупление» нации нельзя списать на «заговор элит» — он подчиняется необходимости капиталистического развития образования, как одной из отрасли экономики, со всем присущим для такого развития особенностями (например – концентрация капитала). Всё это хорошо иллюстрирует те тенденции, о которых в России хотя и не говорят, но которые, при тех темпах проведения реформ в этой сфере, что уже были заданы, «выстреляет» и отзовутся гораздо больнее. И кроме ещё более широкого и «дикого» расслоения студенчества и шире трудящихся вообще, приведет к отсечению в праве на образование, исключительно по экономическим причинам, гигантского количества граждан, трудящихся.

Рекомендуем прочесть

США против России во имя прибылей ВПК

США против России во имя прибылей ВПК Избравший свободу

Избравший свободу Антропогенный биоценотический кризис в сравнении с вымираниями прошлого

Антропогенный биоценотический кризис в сравнении с вымираниями прошлого Шоа: коммунистический взгляд

Шоа: коммунистический взгляд Дети и демократии-2

Дети и демократии-2 Коллективизм и здоровье: эффект Розетто

Коллективизм и здоровье: эффект Розетто Шаманы и Советская власть на Чукотке

Шаманы и Советская власть на Чукотке Долгосрочный эволюционный успех обеспечивается не ускоренной диверсификацией, а устойчивостью к изменениям среды

Долгосрочный эволюционный успех обеспечивается не ускоренной диверсификацией, а устойчивостью к изменениям среды