vas_s_al

«Занимаясь в свободное от работы время исследованиями советской экономики, я регулярно сталкиваюсь с парадоксальной на первый взгляд ситуацией, когда массы людей в интернете вольно рассуждают о каких-то вещах, которых в интернете нет. То самое «не читал, но осуждаю». Хорошим примером этого является отношение к Евсею Либерману.

Стараниями наших СМИ, которые радостно копипастят материал друг у друга, сложилось два устойчивых штампа:

«Реформа Косыгина — Либермана» и «Либерман разрушил советскую экономику, введя ориентацию на прибыль».

Радость в том, что оригинальных работ Либермана никто не видел. Вы на тысяче сайтов прочтёте, что в 1962 году Либерман опубликовал в «Правде» статью «План, прибыль, премия», в которой предложил чуть ли ввести свободный рынок, но саму эту статью ни одно издание, разумеется, не приводит.

Я и сам был вынужден почти что обойти молчанием взгляды Либермана в своих лекциях о подготовке Косыгинской реформы, т.к. единственное более-менее подробное изложение его позиции нашёл только в книжке широко известного в определенных кругах Владимира Мау, ныне рекотора РАНХиГС.

Вчера уважаемый анонимус навёл меня на журнал уважаемого  archivarius1983 который этим летом нашёл-таки статьи Либермана в «Правде» и опубликовал их у себя.

archivarius1983 который этим летом нашёл-таки статьи Либермана в «Правде» и опубликовал их у себя.

Скан ужасного качества, конечно, поэтому я дал себе труд заново набрать обе статьи Либермана в word и заодно сделать некоторые расчеты.

Вот ссылка на скачивание статей в формате word:

План, прибыль, премия

Содержание

Совершенствовать хозяйственное руководство и планирование

Е. ЛиберманДоктор экономических наук, профессор Харьковского инженерно-экономического института

«Правда», 9 сентября 1962 года, №232 (16108)Еще раз о плане, прибыли и премии

Е. Либерман

Доктор экономических наук, профессор Харьковского университета

«Правда», 19 сентября 1964 года

Я прочел обе статьи, перечитал соответствующий раздел книги Владимира Мау и выяснил (сюрприз!), что Владимир Мау занимался художественной резьбой по тексту. По его словам выходило так, что экономисты в 60-е годы разделились на 3 лагеря в зависимости от того, по каким показателям они хотели премировать предприятия:

а) премировать за выполнение плана

б) премировать за прибыль/рентабельность

в) премировать за позитивуную динамику показателей.

Те экономисты, которые предлагали поощрять предприятия за выполнение плана, у Мау выглядят тупыми узколобыми совками-ретроградами, приверженцами «планового фетишизма», которые не понимают, что к 60-м годам их идеи уже утратили актуальность. Как пример позиции лагеря «плановых фетишистов» приводятся слова некоего Л.А. Леонтьева:

«Сохранению механизма оценки за план способствовали и предложения, согласно которым прибыль при социализме является оценочным показателем лишь при выполнении плана по объему, ассортименту, срокам поставок продукции (об этом писал, например, Л. А. Леонтьев). Надо ясно видеть административную природу подобного вывода, так как экономически эти параметры естественно взаимосвязаны и все отклонения в характеристиках производимой продукции (как в лучшую сторону, так и в худшую) должны отражаться на величине полученной прибыли. Устойчивый разрыв тут возможен лишь в условиях господства административной системы планирования и управления».

May В. А. В поисках планомерности: из истории развития советской экономической мысли конца 30-х — начала 60-х годов. М.: Наука, 1990. — 160 с., стр. 141

Либермана Владимир Мау записывает в прогрессивный лагерь экономистов, которые уже понимают, что только прибыль, только хардкор! Никаких дополнительных требований!

При этом на самом деле этого антагонизма просто не было. У Либермана в его статьях в «Правде» черным по белому написано:

…при несоблюдении заданий по объему, номенклатуре и срокам поставок предприятие лишается права на премирование.

…при нарушениях ассортимента предприятие лишается всякого поощрения.

Рентабельность в наших условиях вовсе не является единственным показателем эффективности. Прежде всего надо оценивать работу предприятия в зависимости от того, как оно выполняет поставки по количеству, номенклатуре, качеству изделий и срокам.

Таким образом, мы ещё раз убедились в том, что Владимир Мау — недобросовестный учёный, который притягивает за уши позиции экономистов прошлого для обоснования своей собственной.

Однако о чём же _на_самом_деле_ писал Либерман?

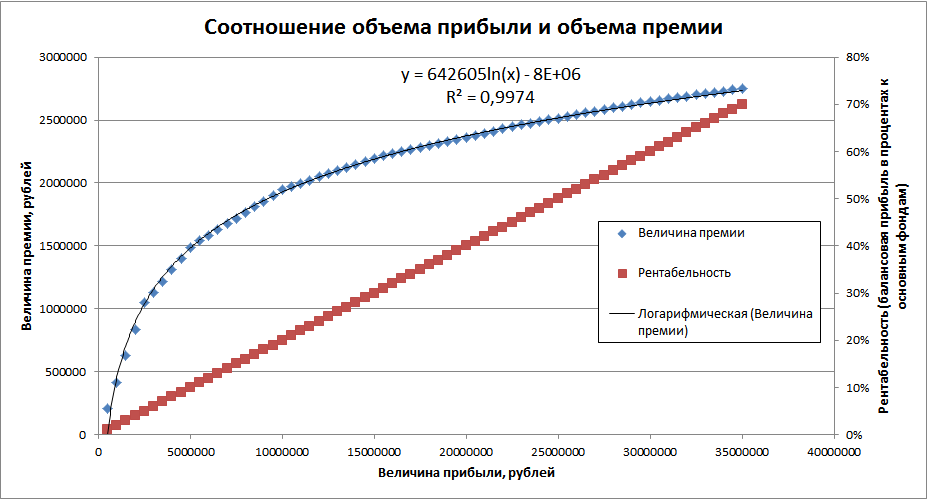

По его мнению, предприятие должно СНАЧАЛА выполнить план по объему, номенклатуре, срокам поставок и качеству, а ПОТОМ оно получает определенный процент от прибыли. При этом с ростом рентабельности процент прибыли, который остается самому предприятию, становится всё меньше и меньше (регрессивная шкала). Если при низкой рентабельности в распоряжении предприятия остается больше 40% прибыли, то при рентабельности свыше 50% предприятию остается меньше 10% прибыли. Но при этом в абсолютных величинах размер премии неуклонно растёт, только всё медленнее и медленнее.

Прибыль и премия связаны логарифмической зависимостью.

Для упорных — ссылка на мои расчеты.

Уважаемый archivarius1983 который, видимо, первым в рунете прочёл оригиналы статей Либермана, уже высказал свою оценку, и в целом я с ней согласен.

Весьма похоже, что Либерман просто предлагал вернуть потерянный где-то в хрущёвском десятилетии фонд директора, несколько модифицировав способ его расчета. Тут важно отметить, что согласно каталогам Ленинской библиотеки большинство работ Либермана вышло в сороковые годы и было посвящено как раз развитию хозрасчета на предприятии, так что сталинскую систему премирования он определенно знал хорошо.

Ниже я привожу кусок из книги В.П. Дьяченко «История финансов СССР (1917-1950 гг.), в котором он подробно рассказывает про фонд директора и систему премирования (саму книгу можно скачать тут). Первостепенное значение среди мер хозрасчетного стимулирования, принятых 5 декабря 1946 г., имело восстановление фонда директора предприятия с 1 июля 1946 г. Во время войны фонд директора предприятия был, как указывалось выше, временно отменен в связи с необходимостью добиться максимальной концентрации средств на нужды обороны. При восстановлении фонда директора были учтены недостатки его образования и использования в довоенные годы и соответственно внесены важные изменения.

Как и в довоенное время, источниками образования фонда директора являлась полученная предприятием прибыль или, если планом прибыль не предусмотрена, экономия от снижения себестоимости продукции. Но до войны отчисления в директорский фонд производились независимо от выполнения плановых заданий, а требовалось лишь, чтобы предприятие имело прибыль или экономию от снижения себестоимости продукции. При восстановлении фонда директора условия его образования были усовершенствованы: отчисления в фонд производились лишь в том случае, если предприятие:

-

выполняет или перевыполняет план выпуска товарной продукции;

-

производит продукцию, ассортимент которой полностью соответствует плановому;

-

выполняет задания по снижению себестоимости продукции;

-

выполняет план прибыли от реализации продукции.

Невыполнение хотя бы одного из этих условий лишало предприятие права на образование фонда директора. Тем самым намного было усилено значение этого фонда в деле стимулирования выполнения и перевыполнения плана по всем важнейшим не только количественным, но и качественным показателям.

Ранее, до войны отчисления в директорский фонд производились в одинаковом для всех отраслей промышленности размере (определенный процент от полученной прибыли или экономии). При восстановлении фонда директора в 1946 г, размеры отчислений от прибыли иле экономии были дифференцированы. Для ряда отраслей тяжелой индустрии (машиностроение, угольная, нефтяная, металлургическая и некоторые другие) отчисления устанавливались в повышенных размерах: 10% от плановой и 75% от сверхплановой прибыли или экономии. Для всех остальных отраслей промышленности вводились две ставки отчислений в зависимости от уровня рентабельности: 4% от плановой и 50% от сверхплановой прибыли или экономии при пониженном уровне рентабельности.

С 1948 г., в связи с ростом рентабельности предприятий, размеры отчислений по всем отраслям промышленности были снижены соответственно до 5 и 45%; 2,5 и 30 и 1,2 и 15%. Общий размер фонда директора был определен в 5% фонда заработной платы промышленно-производственного персонала предприятий, пересчитанного на фактический объем товарной продукции.

При восстановлении фонда директора промышленного предприятия точно указывались основные цели, на которые могут расходоваться средства этого фонда: 50% —на сверхплановые затраты по расширению производства и жилищного фонда предприятия, другая половина — на улучшение культурно-бытового обслуживания работников предприятия и па их премирование.

Введенный сначала только для промышленных предприятий, фонд директора в 1947—1948 гг. был распространен почти на все другие отрасли государственного хозяйства.

Дьяченко В.П. История финансов СССР (1917-1950 гг.), (стр. 427-428)

(О развитии народного хозяйства СССР в послевоенный период)

Развертывание соревнования привело к укреплению хозяйственного расчета. Принимая обязательства — добиться лучших экономических показателей в своей работе, передовые рабочие боролись за установление на предприятии такого поряди который давал бы каждому работнику возможность иметь обоснованные нормы затрат живого и овеществленного труда, своевременно получать необходимые сырье и материалы, ясно видеть достигнутые результаты, свою долю в общих итогах деятельности предприятия. В ходе социалистического соревнования по инициативе масс возникли личные счета экономии и основанные на твердых индивидуальных лимитах хозрасчетные счета экономии (так называемый «индивидуальный хозрасчет»).

Внедрение и укрепление хозрасчета стало предметом заботы широких масс работников социалистических предприятий, что в огромной степени усилило его роль и значение как социалистического метода хозяйствования. С другой стороны, развитие внутризаводского хозрасчета, глубокое проникновение хозрасчетных принципов внутрь предприятия, доведение их до отдельных бригад и рабочих мест, обеспечивая постановку перед каждым цехом, каждой бригадой и отдельными работниками конкретных заданий по снижению издержек производства и увеличению выпуска продукции лучшего качества, содействовали дальнейшему развертыванию социалистического соревнования за выполнение планов, за экономию живого и овеществленного труда на единицу продукции.

В 1948 г. в рабочих массах родилось патриотическое движение за мобилизацию внутренних резервов, за рентабельную работу предприятия, за сверхплановые накопления. Движение это, возникшее в Москве, быстро приобрело всенародный характер. Коллективы предприятий брали на себя обязательство работать без государственной дотации, добиваться повышения рентабельности, дать стране дополнительные накопления для более быстрого развития народного хозяйства СССР. По всей стране сверхплановые накопления за 1948 г, превысили 6 млрд. руб.Учитывая это патриотическое движение, Совет Министров СССР в марте 1948 г. установил новый порядок выплаты премии по итогам Всесоюзного социалистического соревнования: премии стали выплачиваться за счет сверхплановой прибыли или сверхплановой экономии от снижения себестоимости.

С этим движением непосредственно связано также одно из важнейших финансово-экономических мероприятий послевоенной пятилетки — пересмотр оптово-отпускных цен и ликвидация системы государственной дотации.

Дьяченко В.П. История финансов СССР (1917-1950 гг.), стр. 446-447

(О том, как премии платились до этого)

Рост производительности труда, экономия в расходовании государственных средств, выполнение и перевыполнение планов стимулировались также мерами, направленными на укрепление хозяйственного расчета и личной материальной заинтересованности работников в результатах своего труда. По ряду отраслей производства была повышена заработная плата, расширена система премий за выполнение и перевыполнение плановых заданий и за экономию топлива, металла, дефицитных видов сырья и материалов, электроэнергии, за внедрение заменителей, за быстрое освоение новых видов военной продукции и т, д. Проводилось дополнительное снабжение трудящихся, перевыполнявших плановые нормы выработки. (речь о годах войны)

Дьяченко В.П. История финансов СССР (1917-1950 гг.), стр. 394

Таким образом, единственным принципиальным отличием предложений Либермана от сталинского фонда директора было то, что он предлагал не нормировать прибыль, не делить её на «плановую» и «сверхплановую». В остальном — отчисления от прибыли в фонд директора, из которого платились премии и строилась социалка, прекрасно существовали в период «административно-командной» системы, на которую гонит Владимир Мау и всякие бойкие журналисты, и даже зависимость этих отчислений от рентабельности предприятия (долгосрочные нормативы, определяющие меры поощрения в зависимости от рентабельности), существовала тоже.

На самом деле ведя речь о реформах 1960-х годов, надо говорить о том, куда в пятидесятые годы потерялись все эти меры поощрения, что пришлось устраивать экономическую дискуссию с целью вспомнить «хорошо забытое старое».

Источник vas-s-al.

Рекомендуем прочесть

Экологические аспекты гидростроительства и идеи Виттфогеля

Экологические аспекты гидростроительства и идеи Виттфогеля «Кровавые когти и клыки профессора Пинкера». Ч.1.

«Кровавые когти и клыки профессора Пинкера». Ч.1. Про «приручение вирусов»

Про «приручение вирусов» «Неудобное наследство…» и социальная ответственность учёных

«Неудобное наследство…» и социальная ответственность учёных Бедность, коллективистская культура и успехи в учёбе африканцев

Бедность, коллективистская культура и успехи в учёбе африканцев Взлёт и падение универсальных «базовых эмоций» Экмана

Взлёт и падение универсальных «базовых эмоций» Экмана Науку коррумпируют не только фармкомпании, но капитализм в целом

Науку коррумпируют не только фармкомпании, но капитализм в целом Разбор популярных мифов про охрану природы

Разбор популярных мифов про охрану природы