Анализ рынка кредитования граждан, проведенный двумя банками, говорит о «финансовой пирамиде» и «кредитном дефолте, идущем из регионов«. Однако попытка взвалить всё на граждан России, «переобременных» кредитами, есть попытка выдвинуть на первый план следствие, а не причину.

Начать пожалуй стоит с того, что совокупный размер обслуживаемых на данный момент кредитов составляет 8,8 триллиона рублей(!!!). Количество граждан России, набравших себе более одного кредита растет на протяжении всего кризиса и имеет ярко выраженную причину — падение производства, массовая безработица, носящая зачастую скрытый характер, низкий уровень заработных плат и объём накопленных на момент кризиса кредитов.

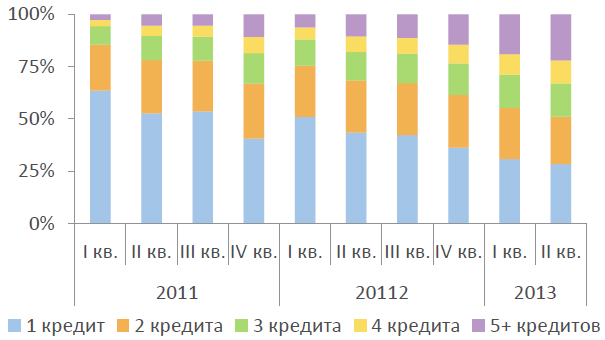

Распределение должников по количеству приходящихся кредитов следующий (см.рисунок ниже):

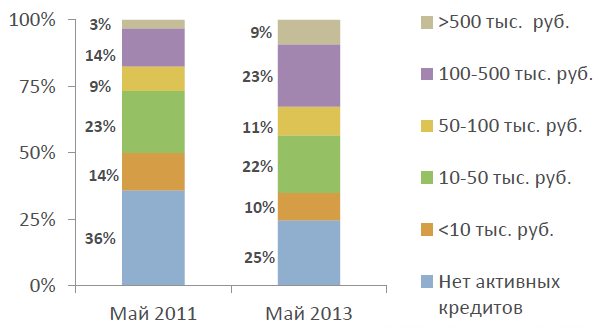

Распределение по взятым на себя кредитным обязательствам:

Таким образом выходит, что граждане не просто берут кредиты, но берут в первую очередь наибольшие из возможных, а с другой стороны — берут чаще. На данный момент 19% должников имеет на своей шее 5 и более кредитов. Как отмечают аналитики — фактически это «кредитная пирамида». В современных для трудящихся России условиях, часть из них не может выплатить кредит и берёт следующий, которым погашает предыдущий и так далее и далее.

В наиболее угрожающей ситуации находятся отнюдь не Москва и не Санкт-Петербург — там рост кредитов и рост уровня доходов худо ли бедно, но «пытался» быть соотнесенным друг с другом. В наиболее катастрофическом положении оказались регионы, где рост объёма кредитов в среднем в 2,5 раза по темпам превышает рост доходов. Естественно, что в нынешней ситуации растет и количество должников и объём задолженности. Тем не менее — она пока не превысила и уровня в 10%, зато перегрев рынка потреб.кредитования уже виден. Банки не особо торопятся снижать объёмы кредитования — ещё бы, в нынешнее время, такая удавка на шее трудящихся лучше всяческих гос.гарантий стабилизирует их положение (см.выше о сумме задолженности). В наибольшей степени в эту ловушку попались именно регионы, где раздача кредитов стимулировала рост строительства (ипотека), торговли (потреб.кредиты) и прочее. Среди них особо выделяются следующие пять: Новосибирской, Воронежской, Самарской, Иркутской областей и Хабаровского края. Население этих областей имеют наибольшее несоответствие между накопленными кредитами и уровнем доходов. Кроме этих областей — Омская, Кемеровская и Ростовская, где выдача кредитов особенно стимулировала рост ипотечного строительства.

На фоне зафиксированной рецессии ситуация представляет собой настоящее минное поле — кредитный обвал может начаться в любой момент и в первую очередь пострадают не банки, пусть даже в последнее время, на фоне активной раздачи кредитов, увеличилась доля мелких банков, в первую очередь пострадают трудящиеся, чьи задолженности, в отличие от банковских, никто не будет ни выкупать, ни секвестировать, ни прощать. Что же до гос.помощи — она также сомнительна, поскольку в этом случае скорее будут спасть банки, а уж потом, действуя по остаточному принципу, и граждан.

Рекомендуем прочесть

Пороки

Пороки Франция: Землетрясение в Пятой республике

Франция: Землетрясение в Пятой республике Миф о зверствах генерала Шермана и нацистская пропаганда

Миф о зверствах генерала Шермана и нацистская пропаганда Религия = национализм — милитаризм

Религия = национализм — милитаризм «Я» — последняя буква в алфавите

«Я» — последняя буква в алфавите Анализ коррупции в развивающихся странах

Анализ коррупции в развивающихся странах Украинские города могут погрузиться во мрак. Подача угля на ряд ТЭС полностью прекращена

Украинские города могут погрузиться во мрак. Подача угля на ряд ТЭС полностью прекращена  Рахитичная и чахоточная Британия

Рахитичная и чахоточная Британия