Когда продавец шляп Кен Мартин платит ежемесячные алименты на своих детей, он использует платёжное поручение (денежный перевод) вместо того, чтобы выписать чек. С платёжным поручением, говорит он, нет риска овердрафта (снять больше средств, чем оставалось на счёте), за что взимается банковская комиссия $40. В банке такие переводы стоят $7. В почтовом отделении всего $1.25, но туда неудобно добираться. Когда ещё недавно Мартин был бездомным, он предпочитал спать на улице с сотнями долларов наличных — в результате опоздания к закрытию почтового отделения — вместо риска навлечь на себя комиссию за овердрафт.

Такие огромные расходы «убили бы меня», говорит он.

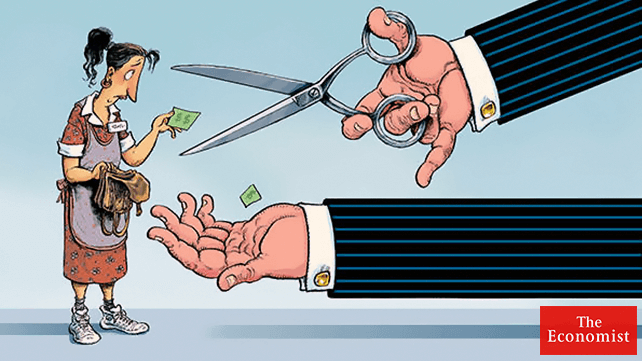

Для американской бедноты жизнь дорога, и основная вина лежит на финансовых услугах, которые также негативно влияют на положение мигрантов, отправляющих деньги на родину. У Мартина хотя бы есть счёт в банке. Примерно 8% американских домохозяйств — и почти каждый третий с доходом менее $15,000 в год — его не имеют (см. диаграмму). Больше половины из этой группы говорят, что банковские операции для них слишком дорогие. Многие не могут поддерживать минимальный баланс, необходимый для избежания ежемесячных комиссий; для других слишком велик риск непредвиденных списаний.

Без банков жизнь становится дороже, с точки зрения рутинных операций. Обналичивание расчётного (зарплатного) чека в кредитном союзе (или аналогичной конторе) обычно стоит 2-5% от стоимости чека. Те, кто не пользуется банками, часто платят два набора комиссий — одну для превращения их чека в наличные, а другую для превращения своих наличных в платёжное поручение — говорит Джо Валенти из Centre for American Progress, левого аналитического центра. В 2008 году Брукингский институт, другой аналитический центр, оценил, что за всю карьеру рабочего с полной занятостью общая сумма таких комиссий может составить $40,000.

В качестве альтернативы банковским счетам растёт популярность предоплаченных дебетовых карт. По оценкам консалтинговой компании Mercator Advisory Group, в 2014 году депозиты на таких картах выросли на 5%, до $570 млрд. Хотя получение зарплат или пособий на дебетовые карты дешевле, чем обналичивание чеков, в таких картах обычно скрывается много других комиссий. Многие штаты выпускают свои собственные предоплаченные карты, для выплат социальных пособий. В результате, те, кто не живёт возле правильного банка, остаются в проигрыше из-за комиссий при снятии денег с банкомата или из-за длинной дороги до обналички в нужном отделении.

Есть и другие раздражительные условия; в Индиане можно только 1 раз в месяц бесплатно снять деньги в банкомате, с социальной карточки. Если владелец карточки захочет проверить в банкомате свой баланс, это будет стоить 40 центов. (Недавно Канзас в последнюю минуту отказался от плана ограничить снятие наличных $25-ю долларами в день, что потребовало бы много дорогостоящих поездок до банкомата.) Для доступа к кредиту бедные обычно полагаются на дорогостоящие краткосрочные экспресс-кредиты под залог будущей зарплаты (payday loan). В 2013 году медианный размер такого кредита был $350, сроком на 2 недели и стоимостью $15 за каждые $100 займа — годовая процентная ставка 322% (тогда как по обычной кредитной карте под 15%).

Более половины из тех, кто пользуется payday кредитами, в 2013 году занимали так больше 10-ти раз, а медианный заёмщик выплатил процентов на $458. В 2014 году почти половина американских домохозяйств сказали, что они не могут покрыть непредвиденные расходы в $400 без использования займов или продажи чего-нибудь; 2% сказали, что это заставило бы их обратиться за payday кредитом под будущие зарплаты. Эти дорогостоящие кредиты не очень хорошо сочетаются с комковатыми социальными выплатами. Налоговый кредит на заработанный доход (EITC), надбавка к доходу для малообеспеченных семей, которая ежегодно выплачивается в рамках налогового возврата (вычета).

Общая сумма такого возврата может составлять тысячи долларов, что превышает месячные зарплаты многих семей. Неудивительно, что малоимущие домохозяйства стараются заранее взять кредит под залог этой будущей выплаты. Регуляторы недавно заставили банки отказаться от выдачи дорогостоящих краткосрочных займов под залог грядущих налоговых возвратов. Но по-прежнему распространены займы для покрытия расходов связанных с получением ETIC. В 2014 году почти 22 млн потребителей воспользовались «чеками ожидаемых возвратов», которые предлагают ссуду для оплаты издержек связанных с подачей заявления на получение возврата, и автоматически погашают ссуду после получения налогового возврата.

Стоимость этих финансовых продуктов обычно варьируется между $25 и $60 за кредит, который длится всего несколько недель, утверждает Чи Чи Ву из Национального центра прав потребителей, группы защиты интересов. Как можно сделать финансовые услуги для бедных дешевле? Г-н Валенти видит перспективы в мобильном банкинге. Но у бедных всё ещё нет возможности воспользоваться преимуществами мобильной революции в финансовых услугах или любым иным образом. Только половина из тех, кто зарабатывает меньше $30,000 в год, владеет смартфоном, по сравнению с 70% или больше в группах с более высоким доходом. Почти половине из тех, кому довелось владеть смартфоном, приходилось временно приостанавливать мобильные услуги по финансовым причинам.

Это может быть вызвано разностью в ценах: люди с плохим кредитным рейтингом пользуются SIM-картами с предоплатой, вместо нормальных контрактов с ежемесячными платежами, идущих в комплекте с огромной скидкой на телефон. Низкий уровень использования смартфонов делает жизнь более дорогой и некоторыми другими способами. «Неподключённые» не пользуются выгодами от дешёвой связи, образования, и даже транспорта, которые даёт экономика мобильных приложений. Четверть бедных домохозяйств вообще не пользуются интернетом, что затрудняет поиск низких цен.

Ценовая дискриминация

Инфляция в последние годы тоже всё больше выжимает бедных. Цены на предметы, которые впитывают большую часть их бюджетов, такие как арендная плата, еда и энергия — росли быстрее, чем другие товары и услуги. Падение цен на нефть и энергию может развернуть эту тенденцию, хотя автомобилей у бедных, как правило, не много, так что от подешевевшего бензина много они не выиграют. Согласно Федеральному резервному банку Чикаго с 2000 по 2013 — последний год, за который доступны данные — 139 из 168-ми месяцев повышение цен больше затрагивало бедных. В результате за этот период цены для бедных выросли на 3,2% больше. Эти цифры могут занижать данное различие, потому что они не включают в себя отчисления работодателей на медицинское страхование, которые сильно уменьшают зарплатные чеки и составляют большую часть общего заработка бедных.

Из высокой цены за бедность следует два основных вывода. Во-первых, ситуация с неравенством хуже, чем показывают одни лишь цифры доходов. Это истинно даже до учёта нефинансовых различий, таких как последствия проживания в нищете для здоровья. Во-вторых, самый дешёвый способ помочь низкооплачиваемым рабочим, это придумать как снизить для них эти расходы, например, облегчив оформление EITC без займов, или изменив порядок комиссий за овердрафт (которые сегодня используются для перекрёстного субсидирования банковских услуг для других клиентов) — и поиски уценённых товаров для них станут редкостью.

Рекомендуем прочесть

На грани взрыва. Что происходит в африканских «нефтегосударствах»

На грани взрыва. Что происходит в африканских «нефтегосударствах» Банковское дело и эволюция целей банковского регулирования

Банковское дело и эволюция целей банковского регулирования Мир голодных и рабов

Мир голодных и рабов Приватизация детства

Приватизация детства Правило «60/40″ и приход к власти нацистов

Правило «60/40″ и приход к власти нацистов Рост бедности и неравенства ликвидирует доверие в обществе

Рост бедности и неравенства ликвидирует доверие в обществе Бедность и расслоение общества в Японии: проблемы и решения

Бедность и расслоение общества в Японии: проблемы и решения Капитализм, недальновидность и разрушение планеты

Капитализм, недальновидность и разрушение планеты